Как да направим прехода към опростена данъчна система?

Опростената данъчна система в момента се счита за най-популярния специален режим в областта на предприемачеството. Основните предимства на системата са малки данъчна тежест и лекота на водене на документация. Помислете по-нататък как преходът към опростена данъчна система. извещения в ИФНС также будет описан в статье. В статията ще бъде описана и образец на уведомление в Инспектората на Федералната данъчна служба.

Функция за режим

Опростената данъчна система съчетава две различни възможности за данъчно облагане. Те се различават по база, курс и схема за изчисляване. При преминаване към опростена данъчна система дружеството може да избере следните опции :

- ". "Доход ". Размерът в този случай ще бъде 6%

- "Приходи - разходи". Тук процентът е 15%.

Законодателните актове на субектите на тези показатели могат да бъдат намалени. По този начин, според USN "доход" ставка може да бъде намалена до 1%. При втория вариант на данъчно облагане стойността може да бъде в диапазона от 5 до 15%.

Ad

Правила и условия за преминаване към опростена данъчна система

За първи път регистрираните предприемачи могат да преминат към специален режим, като изпратят уведомление до МФСП. Тя трябва да бъде изпратена в рамките на 30 дни от момента на държавната регистрация.

можно подать сразу с документами, предъявляемыми при постановке на учет. Уведомяването за прехода към опростена данъчна система може да бъде подадено незабавно с представените при регистрацията документи. По правило инспекциите изискват да попълните 2 копия от заявлението. Въпреки това някои IFS изискват три. в любом случае будет возвращен заявителю. Един екземпляр от уведомлението за преминаване към опростена данъчна система във всеки случай ще бъде върнат на заявителя.

Какви са сроковете? можно осуществить с начала нового отчетного года. Вече регистрирани и водещи юридически лица и индивидуални предприемачи могат да преминат към USN от началото на новата отчетна година. За да направите това, не по-късно от 31 декември на текущия период, трябва да бъде изпратено уведомление.

Ad

и в течение года. Предприемачите, които са преустановили използването на UTII, могат да подадат попълнена форма на преход към опростена данъчна система и през годината. Съответното право се предоставя на основание ал. 2 стр. 2 Чл. 346,13.

Трябва да се каже, че стопанските субекти трябва да спазват определени условия при използването на СТС. Така че, в съответствие с Данъчния кодекс, ако печалбата на предприемач през текущата година надхвърля 150 милиона рубли, тогава той губи правото на по-нататъшно използване на "опростено плащане".

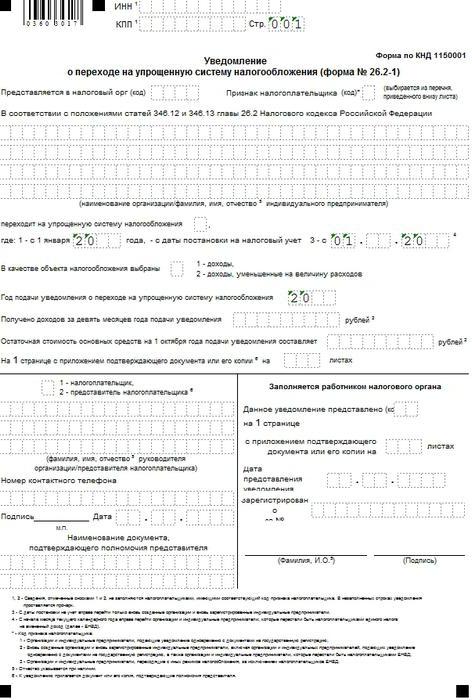

Преход към опростената система за данъчно облагане: известие за попълване на проба

Препоръчителната форма на документа е одобрена със заповед на Федералната данъчна служба от 2 ноември 2012 г. Тя може да се използва както от регистрирани, така и от вече действащи стопански субекти. Формата за преход към опростена данъчна система съдържа следната информация: t

- INN.

- НПК - поставете го само организации.

- IFS код. Посочете цифровото наименование на инспекцията, в която е регистриран икономическият субект.

- Кодов знак на платеца. подает вновь созданный субъект вместе с документами о регистрации, "2" – если лицо встает на учет после ликвидации, "3" – если используемый режим обложения меняется на УСН. В този ред, сложи "1", ако заявлението за преход към опростена данъчна система представя новосъздадената организация с документи за регистрация, "2" - ако лицето се регистрира след ликвидация, "3" - ако използваният данъчен режим се промени на опростената система.

- Име на организацията или предприемач от Ф.И.О. Ако след посочване на съответната информация има празни клетки, в тях се поставят тирета.

- Обект на данъчно облагане. Този ред съдържа избраната опция за залог. Ако е 6%, "1" се поставя, ако 15% - "2". . Той следва също така да посочва годината на преход към опростената данъчна система .

- Приходи за 9 месеца. Показва размера на печалбата за текущия период.

- Остатъчната стойност на дълготрайните активи. Тя не може да бъде повече от 100 милиона рубли. за организации. За PI ограниченията не са зададени.

- F. I. O. ръководител на предприятието или негов представител. В първия случай поставете "1", а във втория - "2".

- Информация за контакт, дата на издаване и подпис на заявителя.

В реда "Превключва към опростения режим" трябва да посочите един от следните номера:

Ad

- осуществляется с другого режима с начала периода. 1 - ако преходът към опростената система се извършва от друг режим от началото на периода.

- 2 - за първи път регистрирани субекти.

- 3 - за преустановено използване на UTII.

Независимо от броя, е необходимо да се постави годината на промяната в режима на данъчно облагане. Останалата част от формуляра се прави от служителя на Инспекцията на Федералната данъчна служба.

Характеристики на прехода към "опростен" в "1С"

Икономическите субекти, които желаят да преминат от ESS към USN, трябва да попълнят:

- Счетоводна политика.

- Документът "Въведете началните салда".

Бухгалтерия 8" предприятие уже работало, то можно продолжить применять это приложение и дальше. Ако преди прехода към опростената данъчна система в "1С: Счетоводство 8" фирмата вече е работила, можете да продължите да използвате това приложение допълнително. Ще е необходимо само да се отразят някои счетоводни операции и да се извършат редица технологични действия. По-специално:

- Отписване на данъчни салда от печалбата съгласно данъчните регистри и от регистрите за натрупване. не применяются. Последните след прехода към опростената данъчна система не се прилагат.

- Въвеждане на партиди за наличностите в регистъра на разходите и в сметките.

Асистент за преход

Препоръчително е да го използвате за извършване на горепосочените операции.  " открывается в разделе "Справочники и настройки". Формулярът "Асистент за преход към опростена данъчна система " се отваря в "Референции и настройки".

" открывается в разделе "Справочники и настройки". Формулярът "Асистент за преход към опростена данъчна система " се отваря в "Референции и настройки".

Преди извършване на операции трябва да въведете нов запис в документа „Счетоводна политика“. В него се посочва датата на започване на прилагането на опростената данъчна система и обект на данъчно облагане.

Класификация на операциите

Действията, които трябва да се предприемат по време на прехода към „опростените“, се разделят на подготвителни и всъщност преходни операции.

Първата включва:

- Отражение на изчисленията на ДДС във връзка с авансовите салда.

- . Възстановяване на ДДС при преминаване към опростена данъчна система .

Втората група операции се състои от:

- Включване на аванси в дохода.

- Оттеглянето на салда за USN.

- Отписване на салда от регистри, които не се използват в "опростен".

Подготвителните операции се извършват преди прехода, а останалите - по време на прехода или през първото тримесечие след него.

Ad

Под формата на "помощник" действията се подчертават под формата на хипервръзки. Те са подредени по реда на тяхната поръчка.

Отражение на остатъци

Предприятията, които използват опростената данъчна система, не се признават за платец на ДДС. Във връзка с това е необходимо да се анализират данните за салдата на авансовите плащания на купувачите и свързаните с тях суми на данъци. Въз основа на резултатите от проучването на информацията се взема решение за последващи действия.

За придобиване на данни се използва документът "Приходи от ДДС по аванси".

Отчетът за всеки отделен купувач, сетълмент и договор е сумата, базирана на счетоводните данни по сметките: 62.02, 62.22, 62.32, както и размера на данъка върху информацията по сметката. 76.AV.

Отчетът се съставя към 31 декември на периода, предхождащ прехода към опростената данъчна система.

В резултат на анализа се взема едно от решенията:

- Върнете данъка, свързан с авансовото салдо на купувача.

- Върнете баланса изцяло.

- Освобождаване на задълженията по договора преди прилагането на опростената данъчна система.

В първите два случая е вписан документът „Отписване от сетълмент сметка”, посочен е видът на действие „Връщане към купувача”. Документът може да бъде достъпен от „Асистент” чрез хипервръзка „Отворете списъка с документи за операция по възстановяване на ДДС на клиенти”.

Ad

След завършване на отражението на всички възвращания, действието трябва да бъде отбелязано като завършено.

Извод за отражение

Документите се издават за всяка сума поотделно. В същото време трябва да има знамена на:

- "Използване като запис на книги."

- "Генериране на окабеляване".

- "Използвайте документ за сетълмент като фактура".

Преходът към списъка с документи за възстановяване на ДДС до приспадане се извършва от „Асистент” с команда „Отворете списъка с документи за операция”.

Таблична част

Информацията в нея може да бъде въведена автоматично след избиране на документа за сетълмент. Ако върнатата сума на данъка е по-малка от сумата, посочена в документа, корекцията се извършва ръчно. Полето „Събитие“ показва „ДДС се приспада.“

Не е необходимо да попълвате таблицата в раздела "Платежни документи".

Възстановяване на ДДС

Това е отговорност на платеца, който е преминал към "опростения".

, закреплен в 3 пункте 170 статьи НК. Списъкът на делата, при които е необходимо да се възстанови ДДС по време на прехода към опростената данъчна система, е изложен в параграф 3 на чл. 170 от Данъчния кодекс. Той се счита за затворен.

Според подводницата. 2, ал. 3 от този член, дружеството трябва да възстанови "входящия" данък за последващото използване на активите в процеса на извършване на операции в опростената данъчна система.

период

Както е посочено в чл. 170, дружеството е длъжно да възстанови ДДС в периода, предхождащ прехода към "опростен". Кварталът е определен за отчетния период.

Тъй като преходът към опростена данъчна система се извършва от началото на годината, компанията трябва да възстанови ДДС и да я покаже в декларацията за последното тримесечие на миналата година.

Размерът на данъка се отразява в сертификата, съставен под всякаква форма. Той уточнява подробностите за дружеството, съдържанието на операцията, размера и размера на приспадането, разходите без ДДС.

Възстановяване на данък върху продукти и материали

Ако стоките не са били продадени преди преминаването към опростена платежна система, ДДС ще бъде напълно възстановен. Трябва да се помни, че ако по една или друга причина данъкът не е бил приет за приспадане, тогава задължението не възниква.

Както е посочено в подточка. 2, т. 3 170 от статията НК, възстановената сума се прехвърля в други разходи за данъци върху дохода, изчислени в края на последния период на използване на ЕСС.  Не се извършва възстановяване на материали, за които е получено приспадане при използването им при производството на готови продукти. Това правило се прилага и ако продуктът не е бил продаден по време на прехода към опростената данъчна система.

Не се извършва възстановяване на материали, за които е получено приспадане при използването им при производството на готови продукти. Това правило се прилага и ако продуктът не е бил продаден по време на прехода към опростената данъчна система.

OS и IA

Данъчното възстановяване на нематериални активи и дълготрайни активи се извършва пропорционално на остатъчната стойност на съответния обект. В този случай преоценката не се взема предвид.

Възстановяване на данъка върху получените аванси

Ако дружеството е получило авансово плащане за предстоящи доставки на продукти, строителни работи, услуги, чието изпълнение / изпълнение ще бъде извършено през периода на използване на опростената данъчна система, платецът има право да приеме ДДС за приспадане. Съответното правило урежда клауза 5 от член 346.25 от Данъчния кодекс.

Субектът може да извърши тази операция в последния период преди началото на прилагането на „опростената книга“. Но за осъществяването на това право трябва да бъдат изпълнени следните условия:

- Получателят на авансовото плащане трябва да върне ДДС на купувача.

- Трябва да има платежен документ (поръчка и т.н.), според който възстановяването на данъка е прехвърлено.

- Цената на договора трябва да се промени на размера на ДДС.

Ако условията са изпълнени, се прави запис:

- Db sch 68 подводници. "Изчисления с бюджета за ДДС" Kd cq. 76 subsc "ДДС от получените аванси" - сумата на прехвърления данък се отразява на купувача.

Тъй като авансовата сума не е била включена в данъчната основа за приспадане на печалбата при използване на ОСНО, тя трябва да се вземе предвид (без ДДС) в базата данни за "опростена платежна система" от момента на преминаването към нея.

Възстановяване на данък собственост

Тя се извършва в реда, определен от клауза 6 171 от член на Данъчния кодекс.

Съгласно разпоредбите на нормата, възстановяването на ДДС, по-рано прието за приспадане на недвижими обекти, се извършва в продължение на 10 години. Срокът започва от годината на амортизационните плащания.  Размерът на подлежащия на възстановяване данък трябва да бъде отразен в декларацията за последния период на всяка година (календар). Данъкът върху обектите, напълно амортизирани или пуснати в експлоатация преди повече от 15 години, не е необходимо да се възстановява.

Размерът на подлежащия на възстановяване данък трябва да бъде отразен в декларацията за последния период на всяка година (календар). Данъкът върху обектите, напълно амортизирани или пуснати в експлоатация преди повече от 15 години, не е необходимо да се възстановява.

При преминаването към опростена данъчна система платецът трябва да се ръководи от процедурата, предвидена в подточка. 2 стр. 3 Чл. 170 NK. Както беше посочено по-горе, сумите подлежат на възстановяване в периода, предхождащ прехода към "опростения".

Преход към OSNO

От "опростения" до общия режим на данъчно облагане, дружеството може да отиде доброволно или принудително.

производится в следующем календарном году. В първия случай преходът от опростената данъчна система към ЕСС се извършва през следващата календарна година. При нарушаване на условията за ползване на специалния режим настъпва принудителна промяна на данъчната система.

хозяйствующий субъект обязан проинформировать ИФНС не позже 15.01 следующего года. В случай на доброволен преход от опростена данъчна система към ОСНО, стопанският субект е длъжен да уведоми Инспектората на Федералната данъчна служба не по-късно от 15.01 на следващата година. В случай на принудителна смяна, уведомлението се изпраща в рамките на 15 дни от датата на края на периода, в който е открито нарушението.

Данъчна основа

При преминаването към ОСНО платецът трябва да определи състава на разходите и приходите за последващото изчисляване на данъка върху печалбата. В този случай методът за изчисляване на данъци ще има значение.

За предприятията, използващи паричния метод, не се предвиждат специални правила. В това отношение, за тях след прехода нищо няма да се промени много.

Специална поръчка се предоставя само за субекти, използващи метода на начисляване.

печалба

В състава си дружеството трябва да включва сумата на вземанията, формирани при използването на опростената данъчна система. На "опростен" използван касов метод. Приходите се генерират при пристигането на средствата, независимо от датата на продажбата. Съответно по време на периода на прилагане на опростената система за данъчно облагане цената на продуктите, доставени, но неплатени (строителство / услуги), не беше включена в дохода.

При използване на метода на начисляване поръчката е малко по-различна. Темата включва приходите от продажби. Съответно, след прехода към ОСНО, разходите за реализирани, но неплатени за продукти (строителство / услуги) се отразяват в състава на постъпленията.  Независимо от датата на действителното погасяване на вземанията, следва да се направи увеличение на дохода в месеца на прехода към общата данъчна система. При получаване на плащане за стоки (услуги / работи), реализирани при използване на "опростено плащане", след преминаване към OSNO, ДДС не се начислява. Това правило следва от разпоредбите на подраздела. 1 и ал. 2 точки 2, т. 2 от чл. 346.25 от Данъчния кодекс, както и от обясненията на Министерството на финансите.

Независимо от датата на действителното погасяване на вземанията, следва да се направи увеличение на дохода в месеца на прехода към общата данъчна система. При получаване на плащане за стоки (услуги / работи), реализирани при използване на "опростено плащане", след преминаване към OSNO, ДДС не се начислява. Това правило следва от разпоредбите на подраздела. 1 и ал. 2 точки 2, т. 2 от чл. 346.25 от Данъчния кодекс, както и от обясненията на Министерството на финансите.

разходи

Те включват неизплатени платими сметки преди бюджета, доставчиците, служителите и т.н. Например, ако предприятието предоставя услуги преди прехода към ЕСС, а плащането е извършено след това, разходите се вземат предвид при изчисляването на базата на данъка върху дохода. Това се дължи на факта, че когато се прилага STS касов метод - формирането на разходите се извършва, както се плаща. Съответно неплатените разходи не намаляват данъчната основа.

При използване на метода на начисляване, разходите следва да се признават в периода, в който възникват. Времето на плащане не засяга датата на признаване. Съответно, след прехода към OSNO, разходите за предоставени, но неплатени услуги следва да бъдат включени в разходите. Независимо от датата на действителното погасяване на дълга, тяхното увеличение се наблюдава в месеца на прехода към общия режим на данъчно облагане.

аванси

Неприключените авансови суми, получени преди промяната на режима, не засягат данъчната основа в преходния период.

Приходите, които се вземат предвид при изчисляването на данъка върху печалбата, включват приходите от продажба на продукти (производство на строителни работи / предоставяне на услуги), чието плащане (частично) не е извършено до прехода. Тъй като парите са постъпили преди промяната на режима, до началото на прилагането на ОСНО, купувачите нямат никакъв дълг към предприятието.  Авансите, получени преди промяната на режима, се включват в изчислението при изчисляване на базата един данък. Правилото следва от разпоредбите на член 251, които субектите, прилагащи опростената данъчна система, са задължени да спазват. Процедурата се прилага и в случаите, когато продуктите (услугите / строителните работи) се изпращат (осигуряват / изпълняват) след прехода към ЕСС. Съответно, ако сметката авансово плащане получена чрез прилагане на опростената данъчна система, дружеството изпрати стоки (завършена работа / предоставени услуги), приходите не увеличават данъчната основа за доходи.

Авансите, получени преди промяната на режима, се включват в изчислението при изчисляване на базата един данък. Правилото следва от разпоредбите на член 251, които субектите, прилагащи опростената данъчна система, са задължени да спазват. Процедурата се прилага и в случаите, когато продуктите (услугите / строителните работи) се изпращат (осигуряват / изпълняват) след прехода към ЕСС. Съответно, ако сметката авансово плащане получена чрез прилагане на опростената данъчна система, дружеството изпрати стоки (завършена работа / предоставени услуги), приходите не увеличават данъчната основа за доходи.