Колко процента NDFL: размер, таблица и характеристики на изчислението

На 1 януари 2001 г. в Руската федерация бе въведен Данъчният кодекс, който до ден днешен е задължителен. Член 23 от Данъчния кодекс на Руската федерация определя задълженията на данъкоплатците да плащат данък върху доходите и да уведомяват данъчния орган за тяхното участие в чуждестранно дружество (ако случаят е такъв).

Гражданите, които получават доходи от трудовата си дейност и използването на капитал, са длъжни да плащат данък върху доходите (ДДФЛ) в бюджета на Руската федерация.

Данъкът върху личните доходи е един от ключовите данъци в държавата. Делът му в областните бюджети през 2016 г. е почти 38%, като приходите от този данък се увеличават със 7,5% през 2016 година.

Данъчна данъчна ставка: колко процента

Руската федерация има плоска скала за изчисляване на данъка: тя не зависи от нивото на доходите, получавани от данъкоплатеца. Процентът на данъка върху дохода е един и същ за всеки размер на възнаграждението.

Ad

Но има тънкости ...

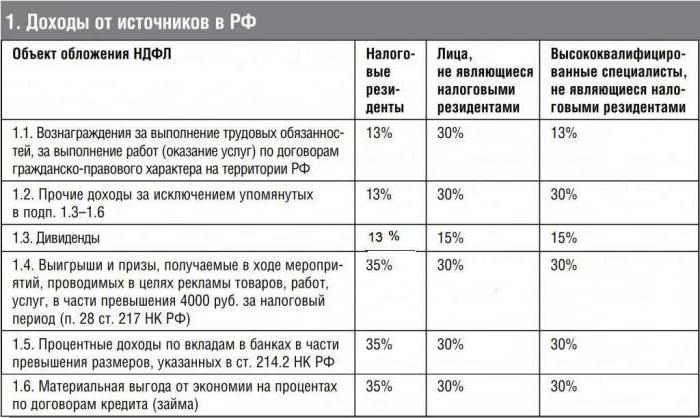

Таблицата показва лихвените проценти на доходите на физическите лица, одобрени през 2017 година. Данъкът върху дохода се изчислява върху лихвата в зависимост от вида на дохода и статута на данъкоплатеца.

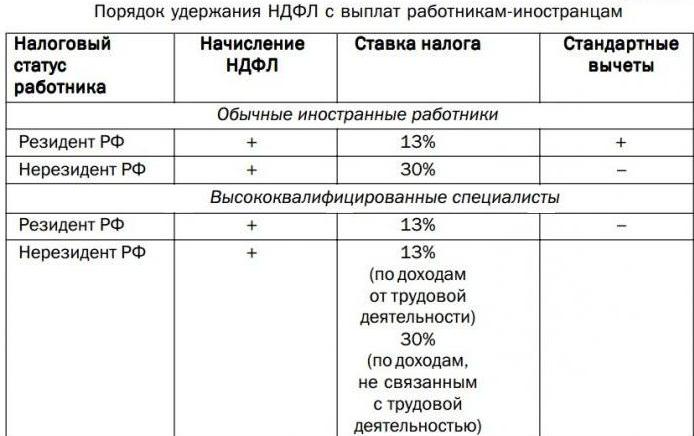

Характеристики на изчислението с чужденци

Какъв процент от данъка върху доходите на чуждестранния работник зависи от статута му в Руската федерация:

- жител;

- чуждестранно;

- бежанец;

- временно пребиваващи в Русия.

За справка: чужденецът има статут на нерезидент, ако е в Русия за по-малко от 184 дни в продължение на 12 календарни месеца. Ако чужденец е в страната за 184 или повече дни и присъствието му не е било прекъснато, той ще получи статут на пребиваващ. Постоянният престой в страната е документиран.

Колко процента ще бъде данъкът върху доходите на чуждестранни граждани, работещи на територията на Руската федерация, зависи от спецификата на работата, квалификацията и страната, от която е дошъл да работи.

Данъкът върху доходите на пребиваващите чужденци се начислява по същите цени като доходите на руските граждани. За потвърждаване на статута на чужденец се предоставят подкрепящи документи на счетоводния отдел на работното място.

Ad

За чуждестранните работници има изключения. Чужденец, пребиваващ в Руската федерация, който е служител на руска компания, действително работи в чужбина. Полученият от него доход е свързан с вид доход получени от чуждестранни източници. С тях той сам плаща данъка. Ако чужденец не е местно лице на Руската федерация и получава възнаграждение за работа извън Руската федерация, данъкът върху доходите на физическите лица не се начислява.

Граждани на ЕИП

Евразийският икономически съюз (EAEU) е международна организация, която осигурява свободно движение на стоки, услуги, капитали и труд в рамките на Съюза. Страни от ЕАЕС:

- Русия;

- Беларус;

- Казахстан;

- Армения;

- Киргизстан.

Съгласно споразумение между тези страни в рамките на ЕАЕС, служител, който пристига в Русия от държава-членка на Съюза, е длъжен да плаща данък върху доходите в размер на 13%. Колко ли е NDFL за плащане граждани на ЕАЕС не зависи от техния статут и време на пребиваване в Руската федерация.

В този случай се прилага правилото: международните данъчни договори на Руската федерация имат предимство пред нормите, одобрени от Данъчния кодекс на Руската федерация.

Характеристики на изчисляването на бежанците

Колко процента се облага с данък върху доходите на бежанците?

| Статут на чуждестранни данъкоплатци | Граждански статут | Процент. PIT | Стандартно приспадане |

| нерезидент (пребивава в Русия по-малко от 184 дни през годината) | бежанец временно търсещо убежище | 13 | не е предоставена |

| жител (престой в Русия за 184 или повече дни през годината) | бежанец | 13 | да предоставят |

| чуждестранно | загубил статут на бежанец и все още не е придобил статут на резидент | 30 | не е предоставена |

Тази процедура се урежда от чл. 224, ал. 3 от Данъчния кодекс.

Изчисляване на патенти през 2017 г.

Чуждестранен работник, пристигащ в Руската федерация, може да придобие патент за работа. В този случай той прехвърля към бюджета авансово плащане данък общ доход в размер на 1200 рубли (сумата подлежи на годишна индексация) за всеки месец от периода на валидност на патента.

Ad

След кандидатстване за работа и сключване на трудов договор, работодателят трябва да изчисли данъка върху доходите на физическите лица. Колко процента от заплатите трябва да се задържат?

При доходи на чужденец, който има патент и предостави всички подкрепящи документи, данъкът върху доходите на физическите лица се изчислява в размер на 13%. Тя не зависи от статута на служителя и от времето, прекарано в Руската федерация.

При изчисляване на данъка върху доходите на физическите лица счетоводителят трябва да вземе предвид авансовото плащане на служител в бюджета по отношение на данъка върху доходите на физическите лица. Размерът на удръжките от данък върху доходите на физическите лица от заплатите ще намалее с размера на вече платения патент.

Висококвалифицирани чужденци

За чуждестранни специалисти с висока квалификация (наричани по-долу "щаб") ставката на данъка върху доходите на физическите лица не зависи от статута и винаги е 13%.

Висококвалифицирани специалисти са чужденци с трудов стаж, умения или постижения, чиято работа се изплаща в размер съгласно Закон № 115-ФЗ, чл. 13.2, ал.

Намалената ставка на данъка върху дохода (13%) за видеоконферентна връзка с чужденци се прилага само за възнаграждение за труд: заплата, бонуси, служебни надбавки за работа вечер и през нощта, за работа по празници и други подобни.

Ad

Доходи, които не са свързани с ведомост се облагат със ставка от 30% (ако VCS има статут на нерезидент).

Те включват: заплащане на разходите за пътни документи до място за почивка, възстановяване на заплащане за лечение, заплащане на допълнителни дни почивка и други подобни.

Правилото за изчисляване на ставката на данъка върху доходите на физическите лица от 13% е приложимо по време на работата на специалист по трудов или гражданскоправен договор за предоставяне на услуги, след което ставката се увеличава до тридесет процента, ако статутът на VCS е нерезидент.

Дивиденти: НДФЛ - какъв процент е?

Дивиденти - доходи, получени от акционери-притежатели на ценни книжа и акции след разпределение на част от печалбата на организацията (предприятието), собствениците на която са.

Колко лихвен данък върху дивидентите зависи от статута на данъкоплатеца в деня, в който се изплаща доходът:

- за нерезиденти - 15%;

- за местни жители -13%.

При изплащане на данък върху дивидентите не се прилагат данъчни облекчения, наложени на физическо лице. Данъчната основа за изчисляване на данъка върху дохода на физическите лица се определя отделно от другите видове начисления.

Приходи, които не са обект на данък върху доходите на физическите лица през 2017 г.

Данъчният кодекс на Руската федерация определя видовете доходи, които не подлежат на данък върху доходите на физическите лица или са частично обложени с данък.

Така че, основният необлагаем и частично облагаем доход.

Безплатно

1. Обезщетения, възстановени от FSS: t

- изплащане на отпуск по болест за бременност;

- грижи за деца до 1.5 години;

- надбавки за свидетелство за регистрация при ранна бременност;

- надбавка за погребение.

2. Обезщетения за уволнение:

- обезщетение намаляване на персонала (не повече от три средни доходи);

- запазени средни доходи по време на заетостта в случай на уволнение за съкращения (не повече от две);

- обезщетение за пенсия за инвалидност.

3. Пенсионни плащания за държавни пенсии, стипендии.

4. Компенсационни плащания (заплащане на разходите за храна, работеща при вредни условия, обезщетение за вреди, причинени на здравето и др.)

Частично облагаем доход

- материална помощ, над 4000 годишно;

- помощ за майчинство при раждане на дете - над 50 000 рубли годишно;

- разходи за подаръци, над 4000 годишно;

- обезщетение, повече от три средни доходи.

Данъчни облекчения 2017 върху данъка върху доходите на физическите лица

Приспадането на данъка е сумата, която се приспада от размера на дохода преди облагане с данък. Когато се прилага, данъчната основа се намалява с размера, определен от НС за различни ситуации.

Данъчното облекчение се осигурява от гражданин на Руската федерация и граждани, които имат облагаем доход в размер на 13%.

Удръжки са:

- стандарт;

- социална;

- собственост;

- специалист.

Таблицата на стандартните удръжки, разрешени за използване през 2017 г .:

стандарт приспадане на дете през 2017 г. се прилага месечно, докато размерът на дохода от началото на годината не надвишава 350 хиляди рубли.

Социалните удръжки са намаление на данъчната основа.

Пример за изчисление

Помислете за примера на LLC "Bulb": NDFL - колко процента от заплатата, изчисляването на държаната сума.

В LLC "Bulb" в проектантския отдел работят:

- Сидоров С.И. - гражданин на Руската федерация, има 3 малолетни деца.

- Петров Г.Н. - гражданин на Руската федерация, с увреждания.

- Сванидзе С. Я. е гражданин на Грузия, на 4 месеца в Руската федерация, нерезидент.

- V. S. Hakobyan - гражданин на Армения, 4 месеца в Руската федерация, нерезидент.

- Делон А. - френски гражданин, висококвалифициран специалист, е в Руската федерация в продължение на 4 месеца, не е пребиваващ.

- Светланова М. - има бежански статут, пребивава в Русия в продължение на 4 месеца, има 1 дете, нерезиденти.

- Н. Гаврилин - е в Русия в продължение на 4 месеца, има патент за трудова дейност, остатъкът от авансовото плащане в бюджета за данък върху доходите е 3000.

- Лвов П. П. - бежанец, пребиваващ, има 1 непълнолетно дете.

- Ковтун И. V. - чуждестранни лица, получили дивиденти.

Примерът отразява месечния доход, процента на данъка върху доходите на физическите лица, ставката, сумата.

Таблица за изчисленията за приспаданията, направени през март 2017 г.: T

| Фамилия и. | печалба за март 2017 | статус | храна за вкъщи | процент от PIT | PIT изч. | Авансово плащане плащане | PIT платим към бюджета |

| Сидоров С.И. | 50000 заплата | резидент | 5800 | 13 | (50000-5800) х13% = 5746 | 0 | 5746 |

| Петров Г.Н. | 50000 заплата | резидент | 500 | 13 | (50000-500) х13% = 6435 | 0 | 6435 |

| Сванидзе С.Я. | 50000 заплата | чуждестранно | 0 | 30 | 50000х30% = 15000 | 0 | 15000 |

| Akopyan V.S. | 50000 заплата | чуждестранно | 0 | 13 | 50000x13% = 6500 | 6500 | |

| Делон А. | 200000 заплата | чуждестранно | 0 | 13 | 200000Х13% = 26000 | 26000 | |

| Светланова М.И. | 50000 заплата | чуждестранно бежанец | 0 | 13 | 50000x13% = 6500 | 6500 | |

| Гаврилин Н.И. | 50000 заплата | чуждестранно патент | 0 | 13 | 50000x13% = 6500 | 3000 | 3500 |

| Lvov P.P. | 50000 заплата | резидент бежанец | 1400 | 13 | (50000-1400) х13% = 6318 | 6318 | |

| Ковтун И.В. | 5000 divilendy | nerezidend | 0 | 15 | 5000Х15% = 750 | 750 |

заключение

Един от бащите-основатели на САЩ Томас Джеферсън, апелиращ към правителството, определи катастрофалния ефект на данъка върху доходите на физическите лица и заяви, че чрез въвеждане на данък върху доходите създаваме нация от измамници.

Ние всички сме данъкоплатци и сме отговорни за точността и навременността на изчисляването и изплащането на данъка върху дохода на нашите доходи.

Да опровергаем преценката на Т. Джеферсън - честно и с времето ще попълним бюджета на Руската федерация.

Успех!