Брутни производствени разходи. Брутни общи разходи

Още преди началото на производството, всяка компания трябва да анализира бъдещите си дейности: опитайте се да изчислите размера на очакваната печалба. Дори непрофесионалистите знаят, че за тази цел е необходимо да се проучи търсенето и предлагането на подобен продукт на пазара, да се определи ценовия диапазон и да се сравни с техните разходи. Това са брутните разходи, които се считат за "отправна точка" при вземането на решения за откриване на компания.

Явни и алтернативни разходи

Всички разходи, възникнали в хода на производствената дейност на компанията, могат да се разделят на т.нар. Изрични и алтернативни (те също се наричат условно). Изрични разходи представляват разходите за заплащане на всички използвани фактори на производството: земя, капитал, труд. С други думи, очевидните разходи са заплати, отдаване под наем на производствени помещения и земя (в случая на стопанства) и възстановяване на капиталови разходи (преди наричани амортизация на дълготрайни активи и оборотен капитал).

Ad

Като цяло всички очевидни разходи представляват брутните разходи за производство и действат като производствени разходи. Разликата между пазарната цена на продукта и себестойността е печалбата на дружеството.

Но икономистите с основание смятат, че да се говори само за очевидните разходи - това означава да се подценява производствени разходи. Защото вместо да започне производство и закупуване на оборудване, един предприемач може да депозира парите си в банка и тихо да получи интерес. Земеделски производител, който сам обработва земята, не го отдава под наем и съответно не получава допълнителен доход.

Финансова печалба

За да разберем дали има смисъл да се занимаваме с производство, тя се определя икономическа печалба компанията. Разходите на фирмата (брутни и алтернативни) се сумират, определя се потенциалната печалба. Ако алтернативните разходи осигуряват повече приходи, се взема решение да не се отваря предприятието.

Ad

Като се справим с потенциалните възможности на един предприемач, нека се обърнем към това, с което работи счетоводството на компанията - финансова печалба. Размерът му се определя от разликата между брутния доход и очевидните разходи на компанията.

Разходи на фирмата

Разделянето на разходите на предприятието на експлицитни и алтернативни има смисъл в началния етап на дейност. Или в кризисна ситуация - когато е необходимо да се реши дали да продължи да работи или да се закрие компанията. През останалото време се прилагат и други критерии за класификация на разходите на предприятието.

Има преки и косвени фиксирани разходи и променливи и т.н. В първия случай основният критерий за разделяне е директното съотношение на разходите към продукта (услугата):

- суровини и материали, необходими за производството;

- заплатата на заетите в производството;

- други разходи, свързани с производството.

Непреките разходи не са свързани с производството, а с фирмата изцяло:

- съдържанието на администрацията;

- обезпечение на заема;

- наем на помещения.

Сумата от всички регистрирани разходи представлява брутните разходи на предприятието.

Зависимостта на разходите от производството

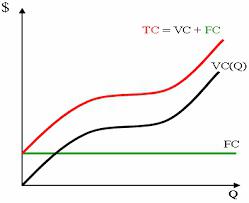

В случай на разделяне на разходите на фиксирани и променливи, основният критерий е обемът на производството. Факт е, че някои разходи на фирмата, например за суровини и материали, пряко зависят от обема на производството. В микроикономиката те обикновено се обозначават с главни латински букви VC (от английски променливи разходи). В допълнение към материалите, това включва и заплатите на работниците.

Ad

Постоянните разходи не се променят с растежа (колапса) на производството. Това и отгоре и електричество и комуникации (телефон, интернет и др.) и канцеларски материали. В някои случаи фиксираните разходи включват заплатата на административния персонал на дружеството и комисионната за посредниците. Означава ги с буквите FC (фиксирани разходи).

Съответно брутните общи разходи, които обикновено се обозначават с буквите TC (общи разходи), са сумата от фиксираните и променливите разходи. Като цяло това са разходите за производство.

Време и разходи на предприятието

За по-точно разбиране и определяне на брутните разходи е необходимо да се разбере, че разделянето на разходите на променливи и константи е много условно. Точността на изчисленията ще зависи от периода, който сме възприели като основа. Така в микроикономиката се подразбира, че в краткосрочен период от време част от разходите са постоянни. В допълнение, като се има предвид такъв период от време, ние разбираме, че компанията не инвестира в дълготрайни активи, а също така не придобива сгради и структури. Следователно брутните постоянни разходи се прилагат към изчисленията в този случай.

Ad

И обратно: в дългосрочен план е възможно да се увеличи мащаба на дейността, което означава, че всички разходи трябва да се разглеждат като променливи.

Средни разходи

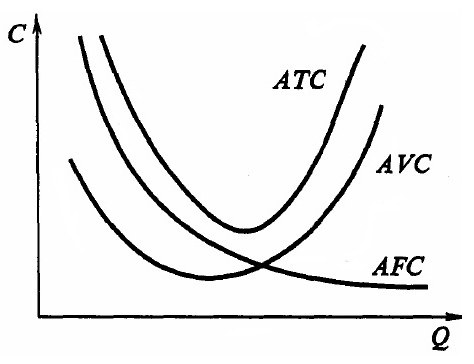

За предприятие, което произвежда повече от един вид продукт (или в случаите, когато обемът на производството не е постоянен), трябва да се изчислят средните брутни разходи. Под този термин най-често се разбира цената на единица продукция.

За да ги определят, изчислете средните фиксирани разходи (AFC - средни фиксирани разходи) и променливите (AVC - средни променливи разходи) разходи: разделете съответните разходи по обем на производството. Средните брутни разходи са равни на частните от разпределението на обема на производството на брутните разходи. Този индикатор се нарича общата единична цена на производството.

Трябва да се отбележи, че колкото по-голям е обемът на производството на стоки, толкова по-ниски са средните брутни разходи. Брутният доход нараства. Това се обяснява с факта, че фиксираните разходи, тъй като производството се увеличава, се разделят на все по-голям брой стоки (услуги) и, при преизчисляване на единица, стават по-малки. Доходът се увеличава, тъй като обемът на продажбите расте.

Маргинален продукт

Всеки бизнесмен трябва да разбере, че е невъзможно непрекъснато да се увеличава производството, променяйки, например, само фиксираните разходи на компанията. Брутните разходи, разбира се, ще бъдат намалени. Но с течение на времето ситуацията ще се промени в по-лошо. Възможно е да се изисква от работниците да увеличат производителността (тъй като е закупена голяма партида суровини) до определен момент: на някакъв етап физическата умора ще доведе до увеличаване на производството на дефектни продукти.

Ad

Тези аргументи се основават на принципите на закона за намаляващата възвръщаемост. Накратко, звучи така: непрекъснатото натрупване на някой променлив фактор във времето ще доведе до намаляване на въздействието от неговото използване. Всяка следваща единица от ресурса ще има загуба, а не печалба.

В тази връзка разгледайте понятието за пределен продукт (MR - пределен продукт) - това е увеличение на стоките поради увеличаване на променливия ресурс на единица.

Ефект на мащаба

Вече споменахме, че в дългосрочен план всички разходи на предприятието се третират като променливи. Следователно общите брутни разходи са равни на общите променливи разходи. Тези знания са необходими за изграждане на стратегия за развитие на компанията. Понякога не е достатъчно да се вземе решение за увеличаване на обема на производството, а да се предвидят и последиците от развитието на компанията.

В икономиката това състояние на нещата се нарича икономии от мащаба. Той е положителен или отрицателен и се обяснява с факта, че в някои случаи, с увеличаването на производството, се наблюдават икономии (или, обратно, разходите и сложността на производствените връзки). Най-често ефектът от мащаба се свързва с факта, че:

- увеличаването на размера на фирмата разкрива големи възможности за развитие на технологиите и използването на ресурсите;

- големите предприятия могат да си позволят високопроизводително (и най-често скъпо) оборудване;

- голямо предприятие има възможност да развива „странични“ дейности, като използва остатъците или дори разхищаването на материали и ресурси от основното производство;

- гъвкавостта на компанията се губи поради увеличения производствен капацитет;

- Сложни комуникационни връзки между отделите;

- интересите на отделните звена си противоречат и целите на компанията;

- не само нарастване на брутните разходи, но и неикономически разходи: времето за прехвърляне на информация, броя на връзките в информационната верига и др.

Всичко това още веднъж напомня: анализът на разходите на предприятието с цел минимизирането им не е най-важната цел на едно предприятие. Необходимо е да се избере комбинация от производствен мащаб, разходи и стратегия, която ще позволи на компанията да развива и получава доходи.