Фиксирани и променливи разходи. Изчисляване на точката на прекъсване

Разходите на предприятието могат да бъдат класифицирани по различни начини. Мнозина биха се съгласили, че най-интересно е разделянето, което може да бъде от практическа полза и което може да бъде от полза. От тази гледна точка ние разглеждаме това, което е постоянно и променливи разходи и как да ги използваме при определянето на точката на равнопоставеност в бизнеса. Ние вярваме, че тази информация ще бъде от интерес за всеки, който ще отвори собствен бизнес.

Фиксирани разходи

Те включват такива разходи, чийто размер не зависи от обема на произвежданите от дружеството продукти и които са задължителни за плащане, дори ако дружеството е неактивно. Фиксирани разходи свързани с бизнес дейностите и зависят от наличието на постоянни ресурси и пазарни условия. Като пример, можете да се обадите на наема за района, процента на кредита, застрахователни плащания, заплата изпълнителен директор и т.н.

Ad

Променливи разходи

Променливи разходи

За разлика от фиксираните разходи, тези разходи зависят пряко от количеството произведени стоки (обемът на предоставените услуги). променливи разходи за предприятието представляват сумата от разходите за променливи ресурси, които са необходими за производството на продукти. По-специално, те включват разходите за суровини, електроенергия, материали, заплати на работниците, транспортни разходи и други разходи, които са пряко свързани с производствения процес.

Общи и средни разходи

Ако променливите разходи се добавят към фиксираните, тогава ще бъдат получени общите разходи. Разделяйки ги на обема на продукцията, можете да разберете каква е общата средна цена на единица стока, равна на. Освен това анализът изисква средно фиксирани, както и средните променливи разходи, които се изчисляват по подобен начин.

Ad

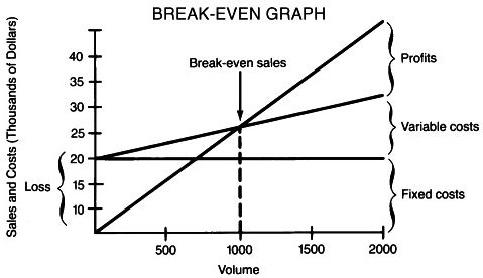

Взаимно свързване на индикаторите и определяне на точката на равновесност

След малко скучна теория, нека преминем към практиката. Така че, ако фирмата е неактивна, тогава променливите разходи имат нулева стойност, а общите разходи са постоянни. Компанията претърпява загуби от престой. След началото на производството стойността на променливите разходи започва да се увеличава, като по този начин се увеличава общата и средната стойност. Между другото, последните често се използват за определяне на рентабилността на производството на определен обем стоки. С увеличаването на броя на произвежданите продукти, постоянните разходи не се променят, а средните разходи за единица продукт и неговата себестойност намаляват. Веднага след като те станат равни на продажната цена на продуктите, компанията достига точката на равновесност и започва да печели. Тази зависимост може да бъде изразена с такава проста формула:

BP единици = TFC / (P-VC), където:

BP units - количеството стоки, необходимо за достигане на нивото на самодостатъчност;

TFC - сумата на постоянните разходи;

VC - променливи разходи;

P - продажна цена на единица стока.

пример

Да предположим, че имате нужда от 5000 долара, за да започнете нов проект. Средната цена на артикул е планирана на 130 долара, а продажната цена е 180 долара. Необходимо е да се определи какъв трябва да бъде обемът на продажбите на даден продукт, за да може проектът да се изплати. След като направихме някои прости изчисления: BP единици = 5000 / (180-130) = 100, виждаме, че проектът ще донесе нетна печалба веднага след първите сто продукти се продават.