Инвентаризация на касиера: какво трябва да знае счетоводителят?

Законът предвижда определена категория предприятия да имат касов апарат. Необходимо е за приемане, съхранение, както и за издаване на парични документи и фондове, стандартни форми на строга отчетност. В същото време законът предвижда опис на паричните средства.

Кога се изисква процедурата?

Извършва се инвентаризация на пари в брой:

- При прехвърляне на собствеността на дружеството за отдаване под наем, продажбата, обратното изкупуване, както и в предвидените от закона случаи за преобразуване на общинско / държавно унитарно предприятие.

- При идентифициране на фактите за увреждане на ценности, злоупотреба, кражба.

- В случай на реорганизация (ликвидация) на дружество преди съставяне на съответния баланс и в други случаи, установени със закон или нормативни актове на Министерството на финансите.

- Преди формирането на финансовите отчети за годината.

- В случай на пожар, природни бедствия, аварии и други аварии, предизвикани от екстремни условия.

Счетоводната политика може да предвижда и други случаи, в които се извършва инвентаризацията. В същото време следва да се определят срокове за нейното изпълнение (например тримесечно).

Ad

Процедурата за опис на паричните средства

Проверката на операциите и тяхната документация се извършва в хода на вътрешния и вътрешния контрол. Първият се извършва от основателя, упълномощените органи. Член 19 от Федералния закон, който регламентира поддържането на счетоводството, предписва задължението на стопанския субект да извършва вътрешен одит на операциите, извършвани в предприятието. Процедурата за инвентаризация на касата предвижда създаването на комисия, която работи непрекъснато. Неговият състав се утвърждава със заповед (постановление, заповед) на ръководството на дружеството. При отсъствие на поне един участник в комисията в касовия инвентар резултатите от проверката се считат за невалидни.

документиране

Преди началото на проверката на действителната наличност на паричните средства комисията получава нареждания за получаване и разход (за всяка от тях има извадка). Издават се касови наличности (в рамките на външен и вътрешен контрол):

Ad

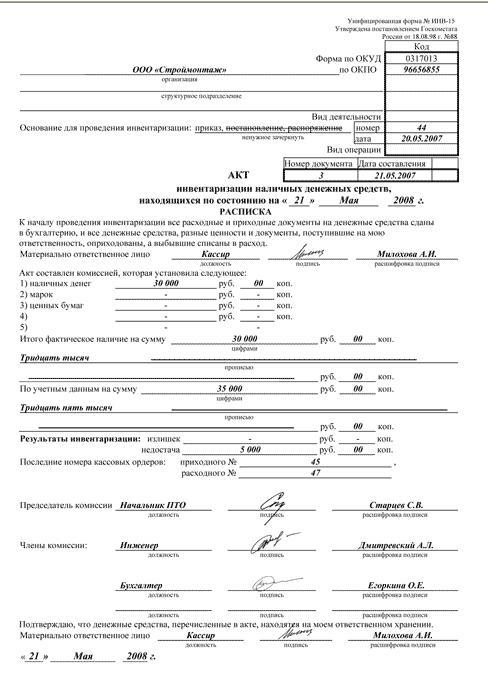

- Сравнете изявление (инвентар f. 0504086). Необходимо е да се отразят резултатите от проверката на паричните документи и отчетни форми. В инвентара се отчитат несъответствията между данните за действителната наличност на счетоводните обекти и счетоводната информация чрез тяхното сравнение.

- Изявление на f. 0504088. Този документ се използва за отразяване на резултатите от касовия чек - информация за действителния размер на средствата в касите и счетоводна информация, излишък и недостиг, открит по време на инвентаризацията, номера на последната сметка и нареждания за получаване.

Ако по време на одита са открити излишните средства, липсата на такива или други отклонения от счетоводните данни, се посочва несъответствие. Показва показателите за всеки обект по отношение на стойност и количество. Въз основа на тази декларация се изготвя акт за инвентаризация. Формата на този документ е типична и одобрена на законодателно ниво (е. 05040835). Горната схема се използва при извършване на вътрешен одит. Като част от контрола на място се съставя само документ, отразяващ резултатите от инвентаризацията на касовия апарат (формата може да се види в статията).

Характеристики на процедурата

Касовите наличности могат да включват:

- Селективна проверка на коректността на списанието върху паричните и непаричните операции.

- Проверка на първична документация с открити отчети в териториалните поделения на Федералното хазна, контрол върху законността на нейното изпълнение.

- Проверете своевременността и пълнотата на осчетоводяването на средства, които идват на касата.

- Контрол на правилното отписване на пари за разходи, използване по предназначение.

- Проверете безопасността и наличността на средствата.

- Контрол на спазването на реда за писане Касовата книга.

- Проверка на спазването на установения лимит на паричния баланс.

- Контрол върху съществуването на споразумение отговорност лицето, упълномощено да фиксира и извършва касови операции.

Актът за инвентаризация на касата, съставен въз основа на теста, се подписва от всички членове на оправомощената комисия.

Ad

Важен момент

В процеса на изчисляване на действителното присъствие в касовия апарат на обекти за счетоводство се вземат предвид паричните, паричните и ценните книжа. Те включват самолетни билети, ваучери за санаториуми, менителници, пощенски и други марки и т.н. Проверката на действителния брой на строгите счетоводни форми се извършва според техния вид (например чрез купони за горива и смазочни материали). Това отчита началния и крайния номер на този или на този документ. Проверката се извършва на всяко място за съхранение и финансово отговорно лице.

Превишен лимит в брой

Актът за инвентаризация на касовия апарат може да покаже неспазване на одобрения лимит на паричния баланс. От 1 януари 2013 г. касовите операции се извършват от държавни институции по Наредба № 373-П. Този документ предвижда, че за извършване на плащания в брой следва да се въведе максимално допустим лимит от средства, който може да присъства в предприятието на мястото на изпълнение на тези операции. Натрупването на пари в брой над допустимия лимит е позволено в дните, когато е изплатена сумата, плащанията са включени в фонд работна заплата и свързани със социални разходи, стипендии, включително датата, от която са получени лична сметка, както и неработни, официални празници, ако юридическото лице извършва касови операции през тези периоди. Максимално допустимият лимит се определя съгласно правилата, които са дадени в приложението към Регламент № 373-P или се определят от основателя по отношение на подчинените му единици.

Ad

Овластяване на неоторизиран служител

Касовите наличности предвиждат проверка на правилната регистрация на правомощията на отговорното лице. В предприятията, извършващи касови операции, съответната позиция се одобрява. Касиерът е финансово отговорното лице, както е посочено в трудовия договор с него. В случай на негово отсъствие, не се разрешава прехвърлянето на неговите задължения към друг служител без съответната документация. За назначаването на специалист за временни длъжности е необходимо да се издаде заповед (поръчка).

Нарушения при поръчка

Често инвентаризацията на касовия апарат разкрива липсата на подписи в разписките и разходните документи, които са основа за издаване и получаване на парични средства. В съответствие с точка 2.2 от горепосочената разпоредба, заповедта трябва да бъде одобрена от счетоводителя или счетоводителя. При тяхно отсъствие правото на подпис принадлежи на касиера или на ръководителя на дружеството. На отговорното лице се предоставя печат или печат с данни, потвърждаващи завършването на операцията.

Ad

Правила за размисъл

В хода на инвентаризацията подписите на ръководителя на дружеството и на главния счетоводител или на лицата, упълномощени за това, се проверяват по приетите документи. Без тези данни тези документи не се вземат предвид. Изключенията са документите, подписани от администрацията на държавната власт, местната власт. Характеристиките на дизайна на тези документи са изложени в законодателството и други нормативни актове. В други случаи, липсата на подпис на главния счетоводител по разписките / нарежданията за разноски действа като нарушение на паричната дисциплина.

Задължения на упълномощеното лице

В съответствие с Процедура № 40 (стр. 20), при получаване на нареждания или документи, които ги заменят, касата трябва да провери:

- Наличието и автентичността на подпис ch. счетоводител, а на разходната форма - разрешителна марка на управителя или упълномощеното лице.

- Правилността на подготовката на документите.

- Наличност на приложения, изброени в поръчки.

В случай на неспазване на едно от горните условия, касиерът е длъжен да върне документите обратно в счетоводния отдел за коригиране на грешки. Нарежданията за плащане и получаване или формулярите, които ги заменят след издаването или получаването на пари, трябва незабавно да бъдат подписани от лицето, отговорно за операцията. Приложената документация се погасява с печат или марка "Платен" и се посочва датата. Така, при прилагане на Заповед № 40, липсата на подпис Ch. счетоводител при наличие на изявление по време на инвентаризацията няма да се счита за нарушение на паричната дисциплина.

Спорен момент

В някои случаи, когато инвентаризаторите разпознават като нарушение на липсата на подпис на касата до маркировката "Получено" на поръчката за получаване. Съгласно закона, потокът от средства се отразява на базата на f. 0310001. Формулярът на кредитния ваучер, както и препоръките за неговото правилно попълване са дадени в Решение № 88. Този документ урежда единни форми за първоначално отчитане за касова отчетност и резултатите от инвентаризацията. Съгласно нормите на т. 84 от Решение № 88, ваучер за кредит се издава както при ръчна обработка на информация, така и при използване на компютърни и технически средства за това. Този документ се издава от счетоводителя в едно копие, подписано от главния счетоводител или от друго упълномощено лице и от касата. Разписката за поръчката е потвърдена от същия персонал, както и удостоверена с печат. Документът се регистрира в съответния дневник и се издава на лицето, което е предало парите. Самият кредитен ред остава в боксофиса. Той показва:

- Съдържанието на завършената търговска сделка в "Фондацията".

- Размерът на ДДС, въведен с цифри в реда "Включително". Ако работата, продуктът, услугата не се облагат с данък, се посочва "Без данък".

В кредитния ред в реда "Приложение" посочете основните и другите документи с номера и датите на тяхното изпълнение. В колоната "Кредит, код за разделяне" се въвежда съответната информация за структурния отдел, за която са получени средства. По този начин Резолюция № 88 не съдържа изисквания за задължително присъствие на подписа на касата в близост до печата. Такова предписание липсва и в Инструкция № 157н. От това следва, че липсата на марка на упълномощено лице няма да представлява нарушение на закона.