Средни и пределни разходи - стойности за намиране на оптимален обем на продукцията

В класификацията на разходите, в допълнение към фиксираните, променливите и средните, се разпределя категория пределни разходи. Всички те са взаимосвързани, за да се определи стойността на един вид, е необходимо да се знае индексът на друг. По този начин пределните разходи се изчисляват като частично увеличение на общите разходи и увеличаване на продукцията. За да се сведат до минимум разходите, т.е. за постигане на това, към което се стреми всеки стопански субект, е необходимо да се сравнят пределните и средните разходи. Условията на тези два индикатора са оптимални за производителя и ще бъдат разгледани в тази статия.

Видове разходи

В краткосрочен план, когато влиянието на икономическите фактори е реалистично да се предвиди, има постоянни и променливи разходи. Те са лесни за класифициране, тъй като променливите варират в зависимост от обема на освобождаване на стоки, но постоянните не. Разходите, свързани с експлоатацията на сгради, оборудване; заплата на управленския персонал; плащания, чистачки - това са паричните разходи на ресурсите, които съставляват фиксираните разходи. Дали компанията ще произвежда продукция или не, те все още трябва да плащат за тях всеки месец.

Ad

Заплатите на основните работници, суровини и материали са ресурсите, които съставляват променливите фактори на производството. Те се различават по обем.

Общите разходи са общата сума на фиксираните и. T променливи разходи. Средни разходи - пари, изразходвани за освобождаване на една единица обезщетение.

Пределните разходи показват сумата пари които трябва да се изразходват за увеличаване на обема на продукцията с една единица.

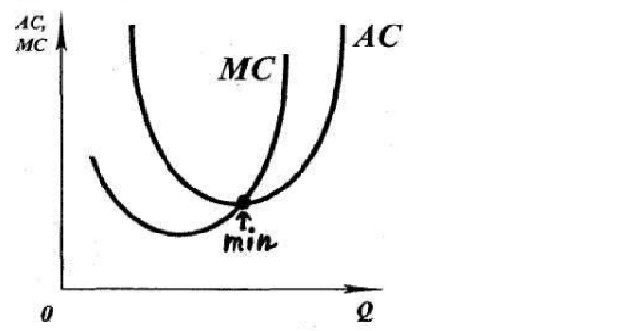

График на пределните разходи

Графиката показва кривите на два вида разходи: пределно и средно. Пресечната точка на две функции е минимална средна стойност. Това не е случайно, тъй като тези разходи са свързани един с друг. Средните разходи са сумата на средните фиксирани и променливи разходи. стоящ Разходите не зависят от обема на производството, а когато се вземат предвид пределните разходи, те се интересуват от тяхната промяна с увеличаване / намаляване на обема. Следователно пределните разходи включват увеличаване на променливите разходи. От това следва, че средните и пределните разходи трябва да се сравняват помежду си при намирането на оптималния обем.

Ad

От графиката става ясно, че пределните разходи започват да нарастват по-бързо от средните. С увеличаване на обема, средните разходи все още намаляват, а пределните разходи вече се увеличават.

Балансова точка

Обръщайки се отново на графиката, можете да направите изводи:

- АС се намира над МК, защото е голяма сума, включително в допълнение към променливите и фиксираните разходи. Докато държавите-членки се състоят от променливи разходи.

- Предишният факт обяснява правилното местоположение на AU спрямо МС. Това е така, защото единицата на растеж в обема на държавите-членки съдържа разликата в променливите разходи, а средните разходи (AS), в допълнение към променливите, включват и фиксирани постоянни разходи.

- След пресичането на функциите на минималната точка, има увеличение на разходите с маргинален характер по-бързо от средното. В този случай производството става нерентабилно.

Точката на равновесие на дружеството на пазара съответства на оптималния размер на продукцията, при който икономическият субект получава постоянен доход. Стойността на този обем е равна на пресечната точка на MS кривите с AU при минималната стойност на AU.

Сравнение на АС и МС

Когато пределните разходи с увеличение в обем по-малък от средния разход, топ мениджърите на компанията е препоръчително да се вземе решение за увеличаване на производството.

При равенството на тези две стойности се постига равновесие в обема на продукцията.

Спрете увеличаването на обема на производството е, когато се достигне стойността на МС, която ще бъде по-висока от АС.

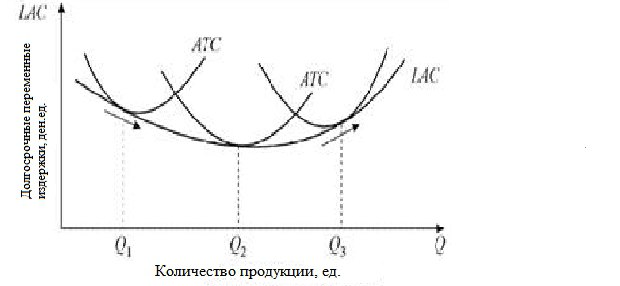

Средните разходи в дългосрочен план

Всички разходи в дългосрочен план са собственост на променлив характер. Фирма, която е достигнала обем, при който средните разходи започват да нарастват в дългосрочен план, е принудена да започне променящите се фактори на производството, които дотогава са останали непроменени. Оказва се, че общите средни разходи са идентични със средните променливи.

Ad

Кривата на средните разходи в дългосрочен план е линия, контактуваща на минималните точки на кривите с променливи разходи. Графиката е показана на фигурата. В точката на Q2, минималната цена е достигната, а след това е необходимо да се спазва: ако има отрицателен ефект на мащаба, който е рядък на практика, тогава обемът в Q2 трябва да бъде спрян.

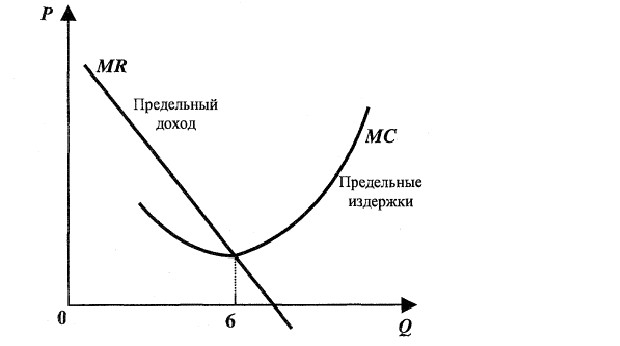

Граница на приходите на МП

Алтернативен подход в съвременната пазарна икономика за определяне на обема на производството, при който разходите ще бъдат минимални и печалбите ще бъдат максимални, е сравняването на стойностите на пределните стойности на приходите и разходите.

Пределни доходи - увеличението на паричните средства, които дружеството получава от допълнително продадената единица продукция.

Чрез сравняване на сумите, които всяка добавена единица продукция добавя към брутните разходи и брутния доход, можете да определите точката на максимизиране на печалбата и минимизиране на разходите, изразени като намиране на оптимален обем.

Ad

Аналитично сравнение на MS и MR

Например, по-долу са измислените данни на анализираното дружество.

Таблица 1

Обем на производството | Цена, R | Брутен доход (количество * цена) | Брутни разходи, TS | печалба | Пределни приходи | Пределни разходи |

0 | 145 | 0 | 257 | -257 | - | - |

1 | 135 | 135 | 321 | -187 | 135 | 65 |

2 | 125 | 249 | 341 | -93 | 115 | 21 |

3 | 115 | 343 | 356 | -14 | 95 | 16 |

4 | 105 | 417 | 369 | 49 | 75 | 14 |

5 | 95 | 471 | 382 | 90 | 55 | 14 |

6 | 85 | 505 | 401 | 105 | 35 | 20 |

7 | 75 | 519 | 432 | 88 | 15 | 32 |

Всяка единица обем съответства на пазарна цена, която намалява с увеличаване на доставките. Доходът от продажбата на всяка единица продукция се определя от произведението на обема на продукцията и цената. Брутните разходи се увеличават с всяка допълнителна единица продукция. Печалбата се определя след задържането на брутен доход всички разходи. Пределните стойности на приходите и разходите се изчисляват като разлика на съответните брутни стойности от увеличението на обема на производството.

Сравнявайки последните две колони на таблицата, се стига до заключението, че при производството на стоки от 1 до 6 единици пределните разходи се покриват от дохода и след това се проследява техният растеж. Дори и с освобождаването на стоки в размер на 6 единици се постига максимална печалба. Следователно, след като фирмата увеличи производството на стоки до 6 единици, вече няма да е изгодно да я увеличава.

Ad

Графично сравнение на MS и MP

При графично определяне на оптималния обем са характерни следните условия:

- Пределни приходи над разходите - разширяване на производството.

- Равенството на стойностите определя точката на равновесие, при която се постига максимална печалба. Продукцията на продукцията става стабилна.

- Маргиналните производствени разходи надвишават пределните приходи по размер - знак за неблагоприятна продукция на загуба за фирмата.

Теория на пределните разходи

За да се вземе решение за увеличаване на производството от стопански субект, икономическият инструмент, като например сравняването на пределните разходи със средните разходи и пределните приходи, идва на помощ.

Ако, в обичайния смисъл, разходите са разходите за продукцията, тогава маргиналната форма на тези разходи е сумата, която трябва да се инвестира в производството, за да се увеличи производството от допълнителна единица. При намаление на производството пределните разходи показват размера на средствата, които могат да бъдат спестени.