Видове сметки. Сметката е проста. Изчисления по записи на заповед

Сетълментът между предприятията може да бъде в брой, банков превод и с помощта на дългови ценни книжа - сметки. Той удостоверява паричния дълг на организацията към кредитора, чиито права могат да бъдат прехвърлени на трета страна без съгласието на „емитента“. След това ще бъдат разгледани подробно концепцията и видовете записи на заповед.

дефиниция

Законопроектът е първият в стоковия свят на Централната банка. Той идва от получаване на дълг. В съвременния свят тя се използва по-рядко от акциите и облигациите. Тяхната прилика се състои във факта, че всички тези ценни книжа се основават на заемния капитал. Основните разлики от облигациите:

- законопроект - не емисионна хартия;

- всички издадени облигации подлежат на държавна регистрация;

- сметка - платежен инструмент;

- облигациите се продават по договора;

- сметката няма електронна форма.

Предимствата от използването на сметки:

- допълнителна гаранция за своевременно връщане на парите, регистрация на сделката не изисква предплащане, увеличава степента на доверие на контрагентите, ускорява оборота на паричното предлагане;

- как сметката на Централната банка може да се продава и купува, да се предоставя заем;

- законопроектът насърчава развитието търговски кредит.

Характеристики на ценните книжа:

- съставен в абстрактна форма;

- безспорно - кредитополучателят не може да се противопостави на задължението си да изплати дълга;

- може да се използва като платежно средство;

- страните имат солидарна отговорност.

С развитието на пазарната икономика се увеличава популярността на сметките. Има няколко причини за това:

- законопроект - Централна банка, който помага за бързо решаване на сложни финансови проблеми;

- КБ и големите предприятия вече имат опит в извършването на такива изчисления.

Видове сметки

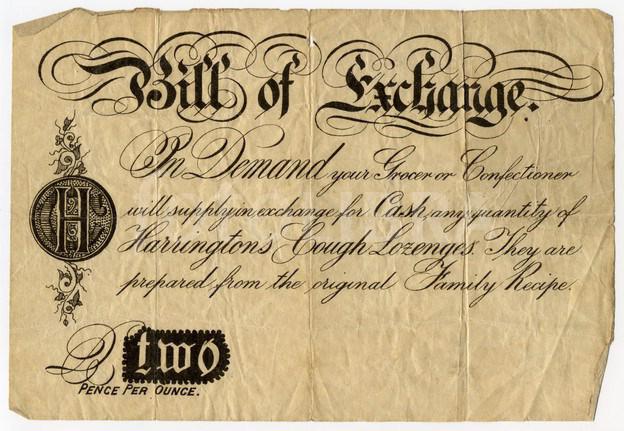

Solo - задължението на длъжника да изплати дълга на кредитора в размер, посочен в документа. Закупената сметка се издава от купувача, който към момента на доставката няма достатъчно пари, за да плати на доставчика. Тази договорна разписка се задължава да изплати дълга след определено време.

Ad

Менителница (законопроект) е безусловна заповед от страна на кредитора да върне на трета страна сумата, посочена в документа. От името следва, че дългът се прехвърля от един контрагент на друг.

Това са двете най-често срещани. Има и други видове сметки:

- Министерството на финансите: издадено, за да компенсира дефицита на държавния бюджет.

- Приятелски: той се издава от кредитоспособно предприятие на друго, което е в финансови затруднения, за да получи последните пари. Ако партньорът също пише сметка, то вече ще се нарича брояч.

- Търговски: изписани въз основа на сделки с кредитни продажби.

- Финансови: в основата на заема, който се издава на една организация от друг за свободни средства.

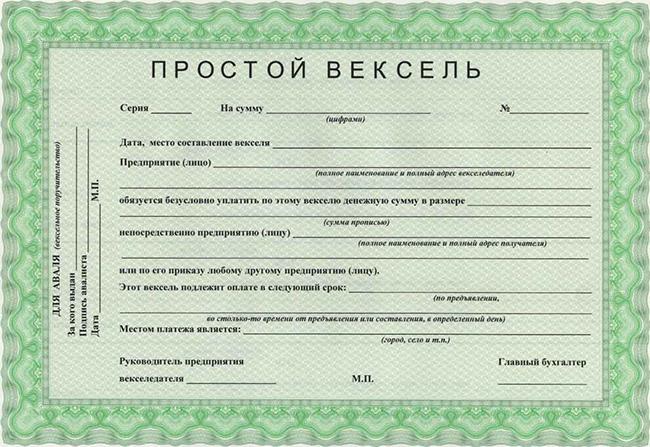

принадлежности

- Името.

- Размерът на дълга в цифри и думи.

- Условия на плащане.

- Името и адреса на заемодателя.

- Място и дата на съставяне.

- Подпис на кредитополучателя.

В проекта има допълнителни подробности:

- безусловно изискване за погасяване на дълг;

- име и местоположение на платеца.

сума

Посочени в цифри и думи. Ако данните не съвпадат, тогава сумата се счита за вярна с думи. Ако има няколко такива, тогава се взема предвид най-малката. Не се разрешава разбивка на сумата и времето. Запис на заповед е просто задължение за плащане на пари без позоваване на причината за получаването им. Ето защо, ако купувачът го е написал преди да получи стоката, той е отговорен, тъй като вече има задължение, а той все още не е получил актива.

Сметката за лихви може да включва такса за изчакване на възстановяване. Възнаграждението може да бъде незабавно включено в сумата или да бъде посочено отделно. Стойността се посочва само ако колоната "term" е зададена на "при представяне". В други случаи кредитополучателят връща парите, без да взема предвид таксата за ползване.

Ad

Име и адрес на платеца

Документът трябва да съдържа платеца. Ако е юридическо лице, в документа се посочват пълното име и адрес на държавната регистрация. Ако физическо лице - име, паспортни данни, място на пребиваване. В соло, платецът и производителят са едно лице, а в сметката има различни. Следователно последното определя допълнително изискване - безусловно задължение за връщане на дълга. Менителницата, чиято извадка е представена по-горе, кредиторът издава на своя длъжник, така че той да върне парите на получателя. Това изискване е съставено в документа с фразата "Плати (наименование на предприятието) или по негово нареждане."

условия

- "При представяне" в рамките на 1 година от датата на изготвяне. Други условия могат да бъдат определени, например, "... при представяне, но не по-рано от 1 април ... на годината." Ако сроковете не са спазени, документът губи своята сила.

- - Чрез ... след представяне. Датата се фиксира с марка на лицевата страна.

- - Чрез ... след компилация.

- Ясна дата.

Ако точната дата не е определена, тогава сметката се погасява през годината при представяне. Но документът трябва да съдържа датата на компилиране.

Други подробности

Ако мястото на плащане не е посочено, тогава адресът на платеца се счита за такъв. Менителницата е невалидна, ако съдържа няколко адреса или изобщо липсват. Документът не трябва да се издава на адреса на държавната регистрация (местоживеене) на платеца.

Ad

Подписът се поставя в долния десен ъгъл с думи. Ако документът е издаден от юридическо лице, тогава трябва да има печат и два подписа: директорът, главният счетоводител. Без тях изчисленията по записи на заповед се считат за невалидни.

Приемане на чернова

Това е съгласието на длъжника по отношение на производителя да върне парите. Тъй като документът се изписва от заемодателя, кредитополучателят трябва да му даде своето съгласие. В противен случай прехвърлянето на сметката е невъзможно. Най-често този въпрос се договаря предварително по телефона.

Приемането на документа може да бъде допълнително потвърдено от aval - гаранция за плащане от банката или друго лице, което не е свързано с дълга. Той е написан на лицевата страна или на приложението (allonge). Авалист и неговият заемник мечка солидарна отговорност. Необходимостта от тази операция възниква, ако кредиторът не се доверява на длъжника и изисква да предостави допълнителни гаранции в лицето на трета страна. Всички видове менителници могат да бъдат авалирани - изцяло или частично.

Ad

обмен

Прехвърлянето на сметката се извършва чрез одобрение - надписът на Централната банка, което означава безусловната заповед на притежателя да прехвърли всички права на новия собственик. Длъжникът на обратната страна или на allonge пише "Плати в полза".

- Получателят е бенефициентът.

- Индосант е лице, което изпраща сметка.

Не е разрешено частично прехвърляне на права върху сметката. Самият индосант подписва надпис за прехвърляне, който след това се запечатва. Той е отговорен за плащането на сметката, ако документът не посочва клауза "без оборот за мен". Но след това джирантът е изключен от задължените лица. Бенефициентът може да предотврати по-нататъшното прехвърляне на менителницата, като включи в текста думите „не на поръчката“.

Видове одобрение:

- номинал - с името, подписа и печата;

- бланк на приносителя (бенефициентът може да въведе данните на новия собственик сам);

- събирането е прехвърляне на сметка в полза на банката (тя изглежда като „за събиране“) и позволява на финансова организация да представи документ за приемане или плащане;

- ипотека - допълнителна гаранция за погасяване на кредита (придружена от клауза: „валута като обезпечение“).

Цесия е надпис на Централната банка за прехвърлянето на собствеността върху него.

Характеристики на този трансферен надпис:

- цесия - двустранно споразумение;

- с одобрение, бенефициентът носи отговорност както за правата на собственост, така и за тяхното упражняване;

- Цесия е персонализиран трансфер, който може да бъде издаден не само от договора за продажба, но и от надписа.

Счетоводни сметки

Това е покупка на менителница от финансова институция чрез одобрение преди датата на падежа. В замяна притежателят ще получи компенсация минус лихвата за предсрочно погасяване. Изчислява се по формулата:

D = N × m × p / 100% × 365,

- D - отстъпка;

- N - номинална стойност на Централната банка;

- t - време до падеж, в дни;

- P - счетоводно%.

Такава схема се използва, ако притежателят спешно се нуждае от пари, а плащането все още не е пристигнало. Рано изкупуване на Централната банка може само банка. За финансовата институция отчитането на менителници е равносилно на отпускане на заем при фиксирана лихва. Когато Централната банка ще бъде представена на платеца, сумата ще включва лихви върху използването на пари. Rediscount е операция по препродажба от финансова институция на законопроект на Централната банка, ако има нужда от допълнителни средства.

Парите обратно

Изчисленията по записи на заповед се извършват по следния алгоритъм:

- Централната банка се представя за плащане на мястото на пребиваване или местонахождение на платеца ясно навреме. Отброяването започва от деня след издаването.

- Кредитополучателят трябва незабавно да върне парите. Забавянето е разрешено само в редки случаи.

- Преждевременното отчитане на сметки е възможно само в банката. Кредитополучателят не е длъжен да върне средствата предварително.

- Ако плащането на менителница се извършва на части, тогава съответната марка се прави на лицевата страна на документа. Титулярът на сметката не може да откаже да получи само част от сумата.

Схема на обращение на Бил

- Доставчикът доставя стоките на купувача.

- Длъжникът приема сметката и я прехвърля на контрагента.

- Доставчикът продава платежното нареждане на банката на търговеца.

- Финансовата институция плаща парите.

- Купувачът получава сметка в срок.

- Банката връща парите си.

Проблеми с лечението:

- трябва добре да познавате участниците в процеса;

- процедурата за събиране на средства не е регламентирана със закон;

- Най-печеливши са дългови книжа на големи емитенти.

Протестът на законопроекта е нотариално заверен отказ за плащане. Съгласно действащото законодателство, тази операция може да се извърши само на следващия ден след изтичане на датата на плащане, но не по-късно от 12 часа. Бенефициентът, който не е платил в срок, трябва да представи на нотариалната кантора следния инвентар:

- подробното име и адрес на създателите;

- срок и размер на плащането;

- данни за всички джиранти, техните адреси;

- причина за протеста.

В деня на приемане на сметката нотариалната кантора я представя на платеца с изискването за връщане на парите. Ако кредитополучателят върне дълга, тогава в замяна получава сметка, извадката от която е представена по-горе. Ако длъжникът откаже да върне парите, нотариалната кантора изготвя съответния акт, който се вписва в специален регистър, и отбелязва на централната банка: „протестира“, дата, подпис, печат.

Проблеми с циркулацията

- Несъвършенство на регулаторната рамка, нито една законопроектна процедура няма ясна правна уредба.

- С увеличаване на оборота се намалява притокът на "живи" пари, финансовите потоци се деформират.

- Липса на контрол върху действията на участниците на пазара.

- Ниска степен на ликвидност на корпоративните сметки.

- В руската практика има много случаи на неправилно използване на тази централна банка, но примери за оперативна събиране на дългове не.

- При криза ще трябва да платите сметката не с пари, а със стоки.

- Много често кредиторите отказват да приемат тези ценни книжа за сетълмент.

През 2014 г. банките на Руската федерация са привлекли сметки на обща стойност 1.130 трилиона рубли. търкайте. Делът на краткосрочните ценни книжа - 51.1%, над 1 година - 46.9%. Най-често се дължат задължения по рублата - 640 млрд. Рубли, по-рядко банкноти - 421,3 млрд. Рубли. Делът на емитираните от банките ценни книжа намалява с 4 процентни пункта и в структурата на привлечените средства е 3.3%.

Ad

В Украйна, за разлика от Русия, тези ценни книжа могат да се използват само от юридически лица за разплащания с доставчици на стоки за услуги. Въпреки че регулаторната рамка, която регулира движението на сметки на пазара, е доста широка, тя трябва да бъде подобрена. Освен това правителството счита тази Централна банка за едно от средствата за взаимно уреждане между предприятия.

резюме

Получаването на дълг може да се използва като платежен инструмент, при който кредитополучателят се задължава да заплати на заемодателя определена сума навреме. На вътрешния пазар се разпространяват следните видове менителници: прости и прехвърляеми. Първият е написан от платеца на своя кредитор. Вторият получава длъжника и е длъжен да върне парите за стоките на трета страна. Счетоводни сметки - възстановяване на средства от Централната банка. Притежателят може да получи възнаграждение директно от платеца или от банката.