Разходите са ... Общи разходи. Разходи на фирмата

Не е възможна дейност без разходи. Разходите са един от показателите за ефективността и интензивността на потреблението на ресурси. От техния размер зависи от рентабилността на организацията. Едно от изискванията за мениджърите на търговските предприятия е рационалното използване на ресурсите. За да постигнете тази цел, трябва да сте в състояние да изчислявате, анализирате и оптимизирате разходите на компанията. Как да го направя правилно, ще научите от нашата статия.

дефиниция

Разходите са разходите за производство, транспорт и съхранение на стоките. Стойността им зависи от цените на консумираните ресурси. Запасите от последните са ограничени. Използването на някои ресурси означава отказ от други. От това можем да заключим, че всички разходи на фирмата са алтернативни по своя характер. Например стоманата, използвана в автомобилната индустрия, се губи при производството на металообработващи машини. А разходите за труд на ключар са еквивалентни на приноса му към производството, например на хладилници.

Ad

Видове разходи

Външни (парични) разходи - това са разходите на фирмените фактори на производството (заплати, закупуване на суровини и материали, социални нужди, отдаване под наем на помещения и др.). Целта на тези плащания е да се привлекат известни ресурси. Това ще доведе до отвличане на вниманието им от алтернативни приложения. Такива разходи също се наричат счетоводство.

Вътрешните (косвени) разходи са разходите за собствените ресурси на фирмата (парични средства, оборудване и др.). Тоест, ако организацията се намира в помещенията, на които принадлежи, тогава тя губи възможността да я отдава под наем и да получава доход от нея. Въпреки че вътрешните разходи са скрити и не се показват в CU, те все пак трябва да бъдат взети предвид по време на вземане на управленски решения.

Ad

Вторият вид разходи включва и "нормална печалба" - минималният доход, който предприемачът трябва да получи, за да може да продължи да извършва тази работа. Тя не трябва да бъде по-малка от възнаграждението от алтернативния вид дейност.

Предприемаческите разходи включват:

- счетоводни разходи;

- нормална печалба;

- ДДС;

- митни сборове, ако има такива.

Алтернативна класификация

Имплицитните разходи са скрити, но те все още трябва да бъдат разгледани. Ситуацията е различна при невъзвръщаеми разходи: те са видими, но те винаги се пренебрегват. Това са разходи, които са направени в миналото и не могат да се променят в настоящето. Пример за такива разходи е закупуването на машини, направени по поръчка, които могат да бъдат използвани за производството на един вид продукт. Разходите за производството на такава машина са невъзвръщаеми разходи. Тогава алтернативната цена е нула. Този вид включва и научноизследователска и развойна дейност, маркетингови проучвания и др. Налични са предотвратими разходи, т.е. такива, които могат да бъдат предотвратени: "промоция" на нов продукт в медиите и др.

Тъй като стойността на външните и вътрешните разходи не съвпада, съществуват разлики в обема на счетоводната и икономическата печалба. Първото е, че приходите от продажби са по-малко очевидни. Икономическа печалба - разликата между приходите от продажбата и всички разходи.

Ad

Видове разходи в краткосрочен план

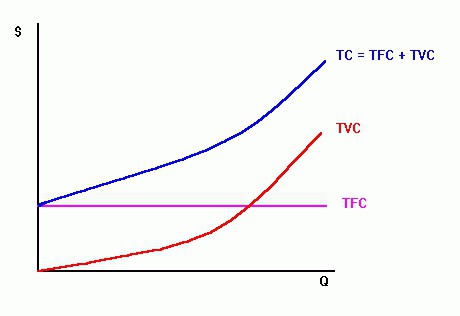

В краткосрочен план всички разходи се разделят на фиксирани и променливи. Важно е да се направи разграничение между общите разходи за целия обем на производството и за единица - средната цена. Разгледайте подробно всеки изглед.

Постоянните (FC) разходи не зависят от обема на произвежданите продукти (Q) и се появяват преди началото на производството: амортизация на оборудването, заплата на защита и др. Те се наричат и разходи за създаване на условия на дейност. Това означава, че ако обемът на производството е намален с 20%, стойността на тези разходи няма да се промени.

Различните (VC) разходи варират в зависимост от работното натоварване на производството: материали, работни заплати, транспорт и др. Така например цената на метала в тръбопровода ще се увеличи с 5%, с увеличаване на производството на тръби с 5%. Това означава, че промените се случват пропорционално.

Обща стойност: TC = FC + VC.

Размерът на фиксираните и променливите разходи варира в зависимост от увеличаването на производството, но не е същото. В ранните етапи на развитие на организацията те растат бързо. С увеличаването на обема на производството темпото им се забавя.

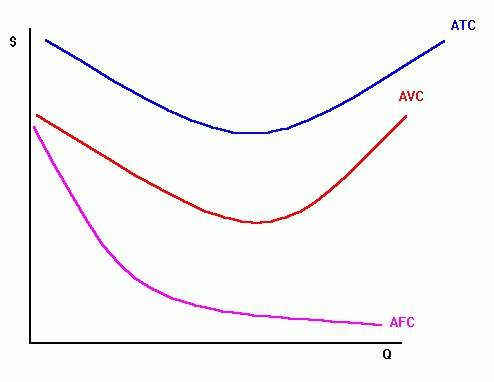

Средни разходи

За единица продукция се изчисляват специфични постоянни (AFC) и променливи (AVC) разходи:

AFC = FC / Q;

AVC = VC / Q.

С увеличаване на производствените нива фиксираните разходи се разпределят по целия обем, а АФК намалява. Но променливите единични разходи първо се свеждат до минимум и след това под влиянието на закона за намаляващата възвръщаемост те започват да нарастват. Общите разходи също се изчисляват за единица продукция:

Ad

ATC = TC / Q.

Специфичните общи разходи варират по подобен начин. Докато средната константа (AFC) и променливата (AVC) намаляват, ATC също намалява. И с нарастването на производството, тези стойности също се увеличават.

Допълнителна класификация

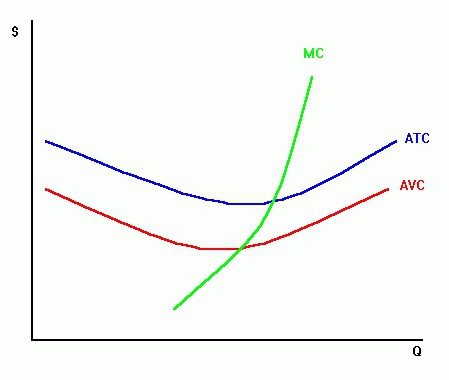

За целите на икономическия анализ се използва такъв индикатор като пределните разходи (МС). Тя представлява увеличение на разходите за производство на допълнителна единица от позицията:

MS = А TCn-A TCn-1.

Пределните разходи определят колко плаща фирмата, увеличавайки производството с едно. Организацията може да повлияе върху размера на тези разходи.

Важно е да се изчислят всички разгледани видове разходи.

Обработка на информация

Анализът на разходите показва:

- когато MC <AVC + ATC, производството на допълнителна единица продукция намалява специфичните променливи и общите разходи;

- при MC> AVC + ATC, производството на допълнителна единица увеличава средните променливи и общите разходи;

- когато MS = AVC + ATC, специфичните променливи и общите разходи са минимални.

Изчисляване на разходите в дългосрочен план

Разгледаните по-горе разходи се отнасят до решения, които трябва да бъдат взети незабавно. Например, за да се определи как можете да увеличите производството на стоки, които ще се продават с отстъпка. В дългосрочен период една организация може да промени всички фактори на производството, т.е. всички разходи стават променливи. Но ако компанията достигне обема, при който се увеличават централите, тогава е необходимо да се коригират постоянните фактори на производството.

Въз основа на съотношението на темповете на промяна в производствените разходи и производствения обем се разграничават следните:

- положителна възвръщаемост - темповете на растеж на производството са по-високи от общите разходи. Разходите за единица продукция са намалени;

- намаляваща възвръщаемост - разходите нарастват по-бързо от производството. Увеличение на разходите за единица продукция;

- постоянна възвръщаемост - темповете на растеж на производството и разходите са приблизително еднакви.

Положителна мащабна възвръщаемост поради факта, че:

- специализацията на труда при широкомащабно производство намалява разходите;

- Има възможност да се използват основните производствени отпадъци за производството на допълнителни продукти.

Отрицателният ефект се дължи на ръста на разходите за управление, намаляването на ефективността на взаимодействието между отделите.

Докато положителният ефект доминира, средните дългосрочни разходи намаляват, в обратната ситуация те нарастват, а когато са равни, разходите практически не се променят.

ценообразуване

Производствени разходи - изразени в парична форма, потреблението на всички производствени фактори. Това е много важен показател, който се използва за изчисляване на цената. Разходите и печалбите са тясно свързани. Следователно основната цел на анализа на разходите е да се определи оптималното съотношение между тези показатели.

Ad

Класификацията на разходите има икономическо значение и се използва на практика за решаване на следните задачи:

- оценка на конкурентоспособността на организацията;

- регулиране на ръста на печалбата чрез намаляване на някои категории разходи;

- дефиниция на „запас от финансова мощ“;

- изчисляване на цената на продуктите чрез пределни разходи.

За да запазите оптималната ценова политика на пазара, трябва постоянно да анализирате нивото на разходите. За тази цел е обичайно да се изчисляват брутните разходи (AS) за единица бройка. Кривата на тези разходи на графиката е U-образна. В ранните етапи разходите са високи, толкова големи фиксирани разходи разпределени в малко количество номенклатура. С увеличаване на цените на AVC на единица, разходите намаляват и достигат своя минимум. Когато законът за намаляващата възвръщаемост започне да действа, т.е. променливите разходи имат по-голямо въздействие върху нивото на разходите, кривата ще започне да се движи нагоре. В една индустрия едновременно работят фирми с различни мащаби, нивото на НТП и обема на разходите. Следователно, сравнението на средните разходи ви позволява да оцените позицията на организацията на пазара.

пример

Изчислете различните видове разходи и техните промени на примера на компанията.

разходи | 2010 | 2011 | 2012 | Отклонения (2011 и 2012 г.) | ||||

сума, хиляди рубли | Sp. тегловни% | сума, хиляди рубли | Sp. тегловни% | сума, хиляди рубли | Sp. тегловни% | сума, хиляди рубли | Sp. тегловни% | |

Суровина | 5100 | 4.25 | 8400 | 5.40 | 6000 | 4.39 | -2400 | 12.77 |

обезщетение | 5600 | 4.66 | 5000 | 3.22 | 6200 | 4.54 | 1200 | -6,39 |

Социални удръжки | 1350 | 1.12 | 1190 | 0.77 | 1500 | 1.10 | 310 | -1,65 |

амортизация | 1030 | 0.86 | 900 | 0.58 | 1000 | 0.73 | 100 | -0,53 |

Други разходи | 107000 | 89.11 | 140000 | 90.04 | 122000 | 89.25 | -18000 | 95.80 |

ОБЩО | 120080 | 100 | 155490 | 100 | 136700 | 100 | -18790 | 100.00 |

Таблицата показва, че най-голям е делът на другите разходи. През 2012 г. делът им намалява с 0.8%. В същото време се наблюдава намаление на материалните разходи с 1%. Но делът на заплатите нараства с 1,3%. Най-малко всички разходи за амортизация и социални вноски.

Голяма част от другите разходи могат да се обяснят със спецификата на предприятието. Тази категория включва плащането на различни услуги на трети страни организации, което е свързано с продажбата на стоки: приемане, съхранение, транспортиране на суровини и др.

Сега разгледайте ефекта от оборота върху разходите. За да направите това, е необходимо да изчислите абсолютната стойност на отклоненията, да ги разделяте на константи и променливи и да забележите динамиката.

индикатор | 2011 | 2012 | Отклонение, хиляди рубли | Темп на растеж,% |

Оборот, RUB. | 710000 | 490000 | -220 000 | 69.01 |

Разходи за дистрибуция, хиляди рубли | 140000 | 122000 | -18000 | 87.14 |

Равнище на разходите за търговия | 19.72 | 24,90 | 5.18 | 126,27 |

Променливи разходи, хиляди рубли | 141000 | 119200 | -21800 | 84,54 |

Фиксирани разходи, хиляди рубли | 14500 | 17600 | 3100 | 121,38 |

Намалението на оборота с 31.9% доведе до намаляване на разходите за дистрибуция с 18 хил. Рубли. Но същите разходи по отношение на оборота са се увеличили с 5.18%. Следващата таблица показва как обемът на производството засяга най-обемните елементи на разходите.

Име на артикулите | периоди | Сумата от разходите, преизчислени за другарите, хил. Руб. | Промяна, хиляди рубли | |||||

2011 | 2012 | абсолютно отклонение | включително | |||||

сума, хиляди рубли | % на другаря | сума, хиляди рубли | % на другаря | дължи на стоката | опустошавам | |||

Транспортни разходи | 92000 | 12.96 | 85000 | 11.97 | 63000 | -7000 | -29000 | 22000 |

Доставка от склад | 17800 | 2.51 | 14000 | 1.97 | 12000 | -3800 | -5800 | 2000 |

сушене | 8700 | 1.23 | 2000 | 0.28 | 5900 | -6700 | -2800 | -3900 |

съхранение | 3900 | 0.55 | 4000 | 0.56 | 2600 | 100 | -1300 | 1400 |

пратка | 2000 | 0.28 | 2800 | 0.39 | 1390 | 800 | -610 | 1410 |

в общия | 124400 | 17.52 | 107800 | 15.18 | 84890 | -16600 | -39510 | 22910 |

стокооборота | 710000 | 100.00 | 490000 | 100 | - | -220 000 | - | - |

Намалението на оборота с 220 милиона рубли. води до намаляване на променливите разходи със средно 1%. В същото време, почти всички позиции на разходите в абсолютно изражение са намалели с 4-7 хиляди рубли. Като цяло е получено превишение в размер на 22,9 млн. Рубли.

Как да намалим разходите

Намаляването на разходите изисква капитал, труд и финанси. Тази стъпка е оправдана, когато полезният ефект на продукта се увеличава или цената намалява в конкуренцията.

Промените в разходите се влияят от:

- модели на оборот;

- времето на движение на стоките;

- цени за стоки;

- производителност на труда;

- оперативна ефективност на материалната и техническата база;

- NTP ниво в предприятието;

- условия за изпълнение.

Начини за повишаване на нивото на NTP:

- пълно използване на производствения капацитет (икономично потребление на материали и гориво);

- създаване на нови машини, оборудване и технологии.

Развитието на ресурсоспестяващи технологии в Русия трае 20 години. Но с развитието на пазарните отношения прилагането на NTP в промишлените предприятия се забави. Следователно в настоящите условия е по-целесъобразно да се оптимизира производителност на труда. Изчисленията на експертите показват, че ръстът му с 40% зависи от подобряването на технологиите и 60% от човешкия фактор.

Много е важно да се определят методите за насърчаване на персонала. Е. Мейо смята, че всяка мотивация се основава на задоволяване на социалните нужди. По време на експериментите, проведени през 1924-1936. в Западната електрическа фабрика в Илинойс един социолог успя да докаже, че неформалните взаимоотношения между служителите са по-важни от условията на труд или материалните стимули. Съвременните изследователи твърдят, че само по себе си социалната значимост за човека е много важна. Ако се допълва от способността да се помага на хората, тогава производителността нараства без материални разходи. Тази област на стимулиране е особено важна за служителите, които работят по професия. Но това не означава, че конкурентните заплати нямат значение. Възнаграждението трябва да се увеличава с ефективност на производството.

резюме

Разходите и печалбите са тясно свързани. Не е възможно да се печелят доходи, без да се харчат капитал, човек или материални ресурси. За да се увеличи нивото на печалбата, разходите трябва да бъдат правилно изчислени и анализирани. Има много различни класификации, но най-важното е да се разделят разходите на фиксирани и променливи разходи. Първият не зависи от обема на продуктите и съществува за осигуряване на условия на труд. Последните се променят пропорционално на темповете на растеж на производството.