Видове баланс: класификация и описание

Концепцията за "баланс" съществува в много науки, но най-често се използва в икономиката. От особено значение е придобито в счетоводството. Какво е това?

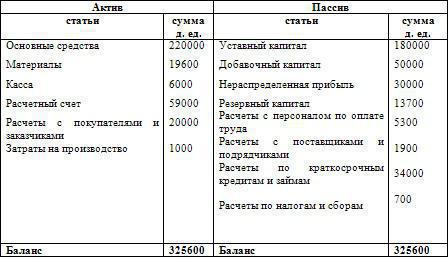

Баланс е таблица, в която се въвеждат всички обекти, като се вземат предвид техните цифрови стойности. Разгледани са всички обекти с 2 позиции: собственост и източници на финансови инвестиции. По този начин балансът се състои от 2 части: това е актив където всичко имущество е описано по вид и вид, и пасив, който посочва капитала на дружеството. В баланса всички хомогенни обекти трябва да бъдат групирани в съответствие с принципите. Балансът е, за да доведе до равновесните активи и пасиви.

Баланс на активите

Важно е да се разгледат видовете баланс, както и неговата структура. Основният капитал се разбира като всички средства и инструменти, които се използват при производството. Тя се различава от основния капитал от факта, че прехвърля стойността си към крайния продукт постепенно и не се актуализира след всеки производствен цикъл. Под оборотен капитал се разбира комбинацията от всички фондове, които участват съответно само в един етап от производството, като цената им се компенсира напълно след създаването на една партида продукти. За да се определи основната и оборотен капитал трябва да разгледа баланса на активите. Първият тип включва сгради, транспорт, металорежещи машини и т.н., а останалото е второто.

Ad

Баланс на отговорността

Основните видове баланс ще разгледаме по-късно, сега трябва да вземете решение за факта това, което е пасивно. Ако погледнете от правна гледна точка, пасивите описват всички задължения, които компанията има. Именно тази концепция позволява да се определи зависимостта на фирмата от тези, които предоставят средствата си. В пасивите трябва да се правят не само дългове, но по принцип и цялата капитал. Става дума за разрешени, допълнителни и резервни фондове. По същество, балансът съчетава качество и количество. Какво означава това? Този документ показва организацията както от икономическа, така и от правна страна. Важно е да се разбере, че балансът на активните и пасивните фондове трябва да бъде същият. Това означава, че печалбата, която организацията получава, трябва изцяло да покрие всички дългове на компанията. След изплащане на дълговете трябва да се стигне до нулеви средства.

Ad

Ако при изготвянето на баланса, пасивът е по-малък от актив от 100 рубли, това означава, че след ликвидация на дълговете, компанията остава в положителна територия за тази сума. Този резултат може да се нарече печалба. В пасивите тази сума трябва да бъде посочена, тъй като организацията трябва да я прехвърли на собственика.

Ситуация, при която активът е по-малък от пасив, означава, че юридическото лице няма средства за изчистване на всичките си дългове. Този недостиг трябва да се показва в сумата на разликите в съответната колона на таблицата. Трябва да се отбележи, че тази сума се погасява от собственика, тъй като организацията има пълното право да поиска тази сума като компенсация.

Съответно, балансът е от три вида:

- Неутрално, когато няма печалба или загуба.

- Нерентабилни , ако натрупването на средства няма нищо за гасене на дългове.

- Печелившо .

За да се развие организацията и да се увеличи динамиката, е необходимо да се извършват бизнес транзакции. Те са изцяло показани върху имуществото на организацията, засягат задълженията и правата. По този начин те засягат актива и пасива.

Видове баланси

Видове счетоводен баланс - това е основната тема на нашата статия. Ето защо разглеждаме този въпрос по-подробно. Балансът се разделя на различни знаци. Най-честата е класификацията по време и пълнота на информацията. Помислете за първото разделение.

Ad

До момента, в който балансът е въвеждащ, първоначален, междинен, окончателен. Първият тип се съставя, когато една организация се създава само, съществуването на фирма, обществото се утвърждава и така нататък. Първоначалният баланс трябва да се прави всяка година. Благодарение на него можете да разберете какъв резултат е бил постигнат след една година работа и колко качествен е съставът на имота. Нарича се по този начин, тъй като е съставен в края на годината и е окончателен до текущата и началната до следващата година. Междинното, което също се нарича проверка, балансът трябва да се прави на всяко тримесечие. Тя може да бъде коригирана след края на фискалната година. Окончателният или ликвидационен баланс е последният в жизнения цикъл на предприятието. Тя трябва да бъде комисия, натоварена с подготовката на счетоводството на средствата за завършване на финансовата организация. С пълнотата на информацията, балансът се разделя на общи и частни. Такава класификация на видовете баланси предполага информация за собствеността, пасивите и правата в практиката на цялата организация. Частната информация е за едни и същи данни, но само за част от организацията.

Обща класификация на балансите

Основните раздели на балансите са описани по-горе, но цялата класификация не свършва дотук. Трябва да се отбележи, че принадлежността на определен баланс към даден вид се определя с помощта на специални знаци, които трябва да бъдат анализирани, за да се разбере целта. Те могат да включват методи за почистване, отражение на обекти, формата на предприятието, естеството на дейността, количеството получена информация, времеви индикатор и източници, които се използват за съставяне на баланс. Така става класификацията на балансите. Всеки тип се съставя, за да се покажат данните на лица, които се интересуват от докладване. Това могат да бъдат банки, доставчици и т.н. За правилното разбиране на същността на всеки вид баланс е необходимо да се разгледат подробно.

Ad

Индикатор за време

Вече разгледахме показателя за време по-горе. Трябва обаче да се отбележи, че има няколко други вида такива баланси. По-рано разглеждахме откриването, ликвидационните баланси, но индикаторът за време предполага съществуването на още няколко вида. Например, съществува текущ баланс. Тя трябва да бъде генерирана при поискване на определена дата. Санираният баланс е този, който се създава при реорганизацията на финансовата структура, ако чака фалит. Разделителният баланс, ако фирмата е разделена на няколко, обединява - в случай на обратна ситуация, т.е. когато няколко фирми са свързани с работа в едно производство.

Според източниците, използвани за съставяне

Като се имат предвид видовете и формите на балансите, трябва да се подчертае, че съществува общ баланс. Той се съставя в случаите, когато е необходимо да се съберат пълномощията, както и тези, получени по време на инвентаризацията. Налице е инвентаризационен баланс. Тя е независима форма и е съставена на база данни, която също се създава при изчисляване на цялото имущество. За да се разберат неговите различия от общите, трябва да се разбере, че ще бъде подходящо само ако се създаде ново предприятие със същото имущество, което е било използвано преди това. Има по-нисък баланс, който предполага използването на всички данни, ако вече имате такава и сте регистрирани. В този случай описът не се извършва.

По количество информация

Балансът има индивид. Той се съставя в присъствието на една организация, като се използват счетоводни документи, в които са посочени всички дейности. Трябва също да разберете, че има обобщение. Това е необходимо само за онези предприятия, които имат клонове. Когато се създава такъв тип докладване, той формира сумите, които са получени в резултат на взаимодействие с други организации, без да има някаква връзка с това. Балансът показва само сумите, които в крайна сметка се генерират чрез обобщаване на всички получени средства, както за цялото предприятие, така и за неговото дъщерно дружество.

Ad

Класификация по дейности

Съществува баланс на основните и неосновните дейности. Първият е документът, който е изцяло отразен във всички учредителни документи и съответства на профила на самата компания. Всички останали дейности на дружеството се считат за неосновни.

По собственост

Тъй като статията се занимава с всички видове счетоводен баланс, е необходимо да се спомене следният вид разделяне. Съществува баланс между общинска, кооперативна, смесена, съвместна и т.н.

Въз основа на обекта на размисъл

В баланса има независими и отделни видове сметки. Първият е необходим за онези организации, които са създадени под формата на юридическо лице. Отделните се създават с помощта на части от една организация, те се съставят само за определен интервал от време и служат като документи, които позволяват да се анализира работата на предприятието. Съответно, като правило, цялата документация за структурните части на финансова организация се вписва в такъв баланс.

Чрез почистване

Трябва да дадем пример - брутен баланс. Валутата на тази документация ще се състои само от няколко статии, които са от регулаторен тип. За изготвянето на такава документация трябва да се използват само тези суми, които са получили действителната стойност. За да определите сумата, която ще показва нетекущи активи, ще трябва да направите амортизационни отчисления.

Вторият тип е нетният баланс. Той ще отразява регулаторния тип средства, а амортизацията не се използва. Ето защо този вид баланс е възможно най-лесен за възприемане и по-разбираем.

Анализ на баланса

Всяко дружество трябва да извърши анализ на баланса. Това е необходимо, за да се състави правилната документация и да се разгледа максимално ефективността на предприятието. Анализът на баланса се извършва на няколко етапа. Необходимо е да се провери динамиката и структурата, да се обобщи стабилността на организацията в икономическия план, да се състави ликвидност на баланса и да се установи доколко организацията е ефективна, да се изчислят всички активи, да се извърши стопанска дейност и да се обобщи финансовата ситуация. Като правило анализът се създава на базата на счетоводния баланс, но понякога може да бъде съставен с помощта на аналитичен, който веднага показва състоянието на компанията в края и началото на годината. По този начин видовете анализ на баланса ще разберат точно колко добре работи компанията, получава печалба или е на загуба.

Хоризонтален и вертикален балансов анализ

Хоризонталният анализ е документация, която се представя като процент и се изчислява чрез обобщаване на абсолютни стойности и относителни показатели. Често този вид методология е необходима само когато трябва да разгледаме ефективността на работата в продължение на няколко месеца. Факт е, че хоризонталният анализ е само информативен. Той показва показателите в проценти и показва как са се променили от началото до края на годината. За стойността от 100% вземете стойността на първоначалния период. Чрез този анализ можем да направим изводи за това как да подобрим или стабилизираме състоянието на компанията.

Вертикален анализ

Вертикалният анализ е вид финансов отчет, който може да обобщи и направи обективна оценка на цялата работа на предприятието. Благодарение на него е възможно да се определи как всеки от балансовите позиции влияе върху общия резултат, независимо дали те са значителни или не. В допълнение, с помощта на вертикален анализ е лесно да се изчисли въздействието върху показателите от външната среда, които нямат нищо общо с предприетите действия, но оказват пълно въздействие върху получените показатели. Пример за такъв фактор е инфлацията. Тя радикално променя всички показатели, но не оказва влияние върху процеса на работа на предприятието. В този случай доста често предприятията съставят вертикален анализ. Благодарение на него можете да проследявате цялата динамика, която може да се проследи с течение на времето в счетоводните статии.

Сега всеки може да се справи с концепцията и видовете баланс.