Поръчка на касова бележка: попълване на поръчка

Къде се прилага FFP

Независимо от правната форма, всяко предприятие е длъжно да води счетоводна и данъчна документация. Пълнотата на нейното управление зависи от поръчките на ръководството и избраната система (USN, UTII, KNS). Във всеки случай, основата за изготвяне на счетоводна информация в отчетността са документираните бизнес транзакции. Поръчката за получаване е основният счетоводен документ, отразяващ паричния поток в касата на дружеството. Всички организации, участващи в касови операции, са задължени да регистрират движението на средствата по сметка 50 "Каса". За получаване на конкретни суми се прилагат парични постъпления, за разходни операции - разходи. Успоредно с това, за касова отчетност се създава касов апарат. Счетоводните данни за активния баланс 50 и регистърът за регистрация на паричните постъпления трябва да бъдат съпоставими в края на всеки работен ден.

Ad

PKO празен

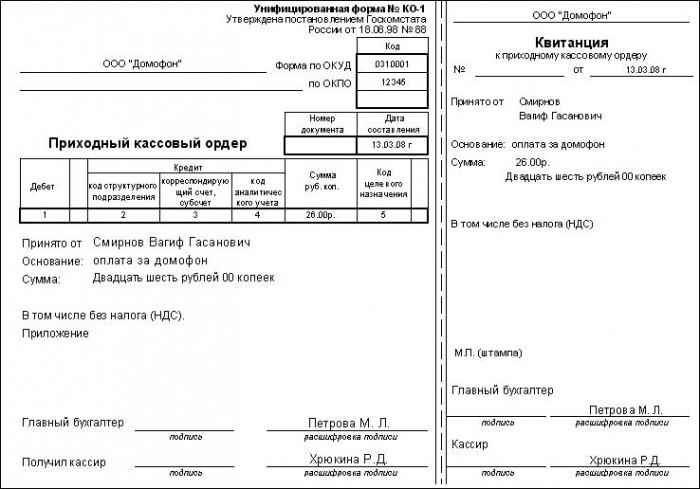

Поръчката за касови бележки се попълва стриктно по образец, утвърден от Държавния комитет по статистика на Руската федерация на 18 август 1998 г., Резолюция № 88. Единният формуляр КО-1 се използва за автоматизирана счетоводна система и ръчно попълване. Една форма на FFP се състои от две части, които съдържат еднозначно потвърждение на факта на внасяне на пари в брой. Подвижната част е разписка, която се издава за потвърждаване на въвеждането на определено количество от физическо лице. Информацията, съдържаща се в нея, се потвърждава от подписите на главния счетоводител и приемащия касиер фондове. Предпоставка за автентичността на документа е печатът върху касовата бележка: по-голямата част от отпечатъка е на квитанцията, но малък фрагмент трябва да бъде отпечатан на FFP. Основната част от поръчката остава в организацията, удостоверена с подписите на касиера, управителя (при липса на счетоводство), главния счетоводител или служител, който има право да се подписва въз основа на заповед. FFP е документ, в който не са позволени корекции, поради което завършването му трябва да отговаря напълно на одобрените стандарти и да отразява надеждни данни.

Ad

Процедурата за попълване на FFP

Запълването на FFP трябва да обърне специално внимание, защото касиерът носи финансова отговорност за съдържанието на касата и точността на подписаните документи. Входящият паричен превод също се проверява внимателно от главния счетоводител на дружеството, тъй като ако кореспондентските сметки на контрагентите са попълнени неправилно, грешката се отразява във всички регистри на счетоводно, управленско и данъчно счетоводство. Пълненето на PKO се извършва на етапи, от първата линия на формата, в следната последователност.

Поетапни инструкции за попълване на FFP

- Името на организацията. Този ред указва правната форма на предприятието и неговото наименование, което трябва да съответства на Единния държавен регистър на юридическите лица в пълна или съкратена форма. Структурното звено на организацията се предписва в случай на присъствие, в противен случай се поставя тире.

- Поредният номер на документа се вписва в съответствие с регистъра за регистрация на PKO, който се формира от началото на календарната година.

- Датата на средствата се въвежда в колоната за дата, форматът на запис е стандартен за DD документи. ММ. ГГГГ.

- Клетките за уточняване на кореспондентските сметки могат да бъдат попълнени не от касата, а от счетоводител, който отразява тази информация в сметките и счетоводните регистри. Редът "Дебит" отразява сметката 50 "Каса", възможно е да се използва валутен офис или аналитична подсметка, регистрирана в счетоводната политика на предприятието. За да попълните линията "Кредит", трябва да знаете източника на средствата.

- Сумата, получена в касовия апарат, се изписва в цифри с обозначение на копейки.

- Следващата колона се попълва, когато в предприятието се използват кодовете на местоназначението; ако тази информация не е изложена в счетоводната политика, тогава се поставя тире.

- Освен това е предписано от кого е приета посочената сума. При внасяне на средства от служител на дружеството се записват неговото име и инициали; ако сумата е внесена от лице, представляващо трета страна, тогава трябва да се посочи пълното име на организацията на контрагента и данните на лицето и неговото пълномощно могат да бъдат посочени в приложението.

- Основата за получаване на парични средства може да бъде споразумение с насрещната страна, заповед на ръководителя на организацията, предварителен доклад и др., В зависимост от източника на доход.

- Сумата в думи, пари може да бъде написана в цифри. При попълване на този ред полето без текст трябва да бъде маркирано с тире, за да се изключи възможността за допълнително писане.

- Когато предприятието оперира с ДДС, неговият размер е посочен в реда „Включване”; ако данъкът не е платен или не е включен в тази сума, се поставя тире или се изписва "Без ДДС".

- Приложението съдържа допълнителни документи, като например номера и датата на пълномощното за служител на друга организация, номера на транспортния документ, който купувачът заплаща, датата и номера на поръчката за компенсиране на вредата и др. D. Декларацията на PKO трябва напълно да дублира информацията, съдържаща се в поръчката. След попълване, тя се разкъсва и прехвърля на лицето, което е направило парите, понякога е възможно да се потвърди получаването на пари в брой чрез касова бележка (ако фирмата има касов апарат). Формата на касовата поръчка в счетоводните програми е идентична с типографските форми, като редът на попълване е подобен.

Основните източници на пари в брой

- текуща сметка предприятие.

- Частично или пълно плащане от купувачите.

- Връщане на отчетната сума.

- Получаване на средства от други длъжници и кредитори.

- Средства, получени от клонове / отдели.

- Връщане на заема, издаден на служителя.

- Сумата е надплатена на доставчиците.

- Възстановяване на дълг, произтичащ от инвентара и др.

Кой има право да подпише касова бележка

Всички парични документи, включително PKO, имат право да подпишат, въз основа на Регламент-373 P, следните лица:

- главен счетоводител;

- счетоводител, който има право да подпише въз основа на заповед;

- касиер;

- ръководител на предприятието.

Всеки счетоводител има право да попълни формуляра. Касиерът подписва документа след получаване на посочената сума в касата на организацията и цялостна проверка на попълването на документа. При отсъствие на счетоводител в персонала или временното му отсъствие от работното място, ръководителят на предприятието може да издаде и подпише парична поръчка.

PKO трафик в счетоводните регистри

FFP след отглеждането е отразено в Cashbook който се попълва ежедневно от касата. За да съгласува всички касови документи, получени в един ден с действителната наличност в касовия апарат на предприятието, касиерът поддържа тази книга. Когато направите следващ лист с данни, в него се въвеждат всички парични касови нареждания и консумативи. В началото на всеки ден салдото се записва в касата, която се преизчислява в края на деня, като се вземат предвид всички приходи и разходи. Контролът върху навременното въвеждане на вписванията в касовата книга и точността на отразената информация се упражнява от главния счетоводител или от ръководителя на дружеството, който подписва всеки лист от касовата книга.

Ad

FFP в автоматизираното счетоводство

Когато предприятието прилага автоматизирана счетоводна система, която понастоящем е правило, а не изключение, процесът на попълване на FFP е значително опростен. Програми, с които организациите поддържат счетоводни, управленски и данъчни регистри, ви позволяват автоматично да попълните голяма част от документацията. Всеки документ, попълнен в програмата, се изпълнява (преминава през всички съответни регистри) и се отпечатва. Когато се използват специализирани програми, възможността за неправилно попълване не само на парични средства, но и на всички счетоводни форми е значително намалена.