Одитът е ... Характеристики на одитите

Одитът е един от основните методи за контрол в предприятието. Извършва се проверка на качеството на изпълнение на законодателството, когато дружеството извършва парични операции. Нека разгледаме по-подробно какви са функциите на финансовия одит.

Обща информация

носят регулярный и обязательный характер. В съответствие със закона контролът и одитът са редовни и задължителни. Проверките се извършват директно в предприятието. Одитът е анализ на първична документация, регистри на статистическа и счетоводна отчетност, действителна наличност на пари. Обикновено процедурата се извършва съгласно предварително определен план.

класификация

могут быть документальными и фактическими. Контролът и преразглеждането могат да бъдат документални и фактически. Първият включва проверка на всички видове документи. На базата на проверката се определят целесъобразността и законността на направените от предприятието разходи. Действителният одит е проверка на наличието на ценни книжа, собственост, пари във фирмата.

Ad

В зависимост от времето за изпълнение, има планирани и непланирани проверки. Първите се извършват в режим, одобрен от висши органи (ведомства, министерства). Планираните проверки на производствените предприятия се извършват най-малко 1 път годишно, непроизводствените - 2 пъти през годината.

В зависимост от периода на дейност, която трябва да се провери, ревизиите могат да бъдат селективни и фронтални. Последните също се наричат пълни. В хода на тях се проверяват всички парични транзакции на субекта за определен период. Пробен (частичен) одит е анализ на дейностите за кратък период от време. В зависимост от обема на работата, проверките се разделят на:

- Комплексът предполага одит на финансовите дейности на субекта в различни области.

- Тематиката се свежда до анализ на всяка конкретна област на компанията.

Права на инспекторите

В процеса на извършване на цялостни одити одиторите имат право:

1. Проучване на първични документи, доклади, регистри, разчети, планове и други носители на информация, парични суми, материални стойности, изискване за предоставяне на писмени обяснения от длъжностни лица и други лица, необходими удостоверения в случай на въпроси, свързани с изследването.

Ad

2. Проверете извлеченията по сметката при определяне на пълнотата на осчетоводяването на пари в касата, получена в банковите институции. Ако е необходимо, инспекторите могат да посочат във финансовите и кредитните организации данни за сумите, издадени на проверяваното предприятие.

3. Да организира или извърши частични или пълни инвентаризации на материалните стойности, в случай на необходимост да се запечатат касови помещения и каси, складове и материални складове, архиви, складови помещения. Печатът в такива случаи е с инспектора, а ключовете са с финансово отговорния служител.

4. При необходимост получават от други предприятия, организации, институции, независимо от ведомственото подчинение, запитвания, свързани с сделки с проверяваното лице.

5. да прехвърли материалите за проверка на разследващите органи с доклад за това на длъжностното лице, назначило инспекцията, да предприеме необходимите мерки за компенсиране на причинените щети в съответствие с действащото законодателство.

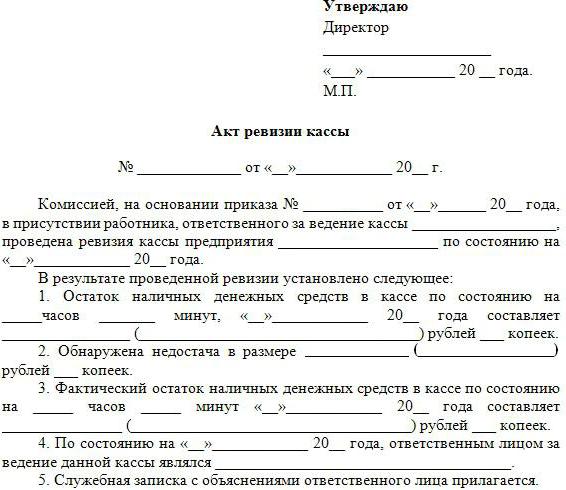

Одит: образец на акт

След приключване на проверката членовете на комисията изготвят окончателен документ. Той има правна стойност. Актът се подписва от всички лица, извършили проверката, гл. счетоводител и ръководител на инспектираното предприятие. Документът трябва да посочва целите и резултатите от одита, установените факти за нарушение на закона, причините за тях, както и извършителите.

Ad

Ако има коментари или възражения от гл. счетоводител или ръководител на дружеството, те са изготвени в писмена форма и са приложени към акта. Въз основа на окончателния документ се предприемат необходимите мерки за отстраняване на нарушенията, за компенсиране на щетите. Извършителите на свой ред са отговорни за върховенството на закона.

Ако е необходимо, по време на одита може да бъде съставен временен акт. Материалите за проверка се изпращат на разследващите органи, където се разглежда въпросът за образуване на дело. Актовете на одитите, извършвани в рамките на ведомствения контрол, се предават на Министерството на финансите, упълномощените регионални и териториални структури при поискване.