Единна земеделска такса: декларация (образец)

Руските земеделски стопани могат да извършват дейностите си в различни данъчни режими. Законодателството им дава възможност да работят при заплащане на UAT, или единния селскостопански данък. Използването на това предпочитание предполага и попълване и подаване в FTS на отчетния документ - декларацията в USAT. Какви са неговите характеристики? Как да го попълните правилно?

Данъчни функции

Единният земеделски данък (UAT) се отнася до специални начини на взаимодействие между бизнеса и държавата, за да се приспаднат необходимите плащания към бюджета. Данъкоплатците по USAT могат да бъдат както юридически лица, така и индивидуални предприемачи, извършващи селскостопанска дейност.

Ad

Единният земеделски данък замества следните видове такси: t

- данъци върху печалбата, собственост, ДДС (за юридически лица);

- данък върху собствеността, данък върху доходите на физическите лица, ДДС (за индивидуални предприемачи).

UAT понякога се счита за аналог на USN. Това предполага подобен процент - 6% (за опростената данъчна система по схемата "доходи"). Изплащането на един земеделски данък се извършва на два транша. Първо, това е авансово плащане - трябва да се плати в рамките на 25 дни след 6 месеца от годината. Второ, това е останалата част от данъка - тя трябва да бъде платена преди 31 март на следващата година.

С въвеждането на единен земеделски данък Руската федерация, както смятат много експерти, силно стимулира предприемаческата дейност на земеделските производители. В същото време земеделските производители, действащи при съответния данъчен режим, трябва да подадат декларация пред държавата, предвидена в закона. Помислете какви са особеностите на подготовката на този документ.

Ad

Декларационна структура

Каква е структурата на декларацията, която земеделският производител трябва да плати на държавата, който плаща единствен земеделски данък? Въпросният източник се състои от следните елементи: t

- Заглавната страница.

- Раздел 1, който изчислява сумата на UAT, платима в. T държавен бюджет.

- Раздел 2, който отразява цифрите за изчисляване на съответния данък.

- Раздел 2.1, в който се записва размерът на загубата, намалявайки данъка в рамките на определен период.

- Раздел 3, който представлява доклад за целенасоченото използване на средствата, имуществото и работата и услугите, които са получени от земеделския производител в резултат на благотворителна дейност или изпълнението на целево финансиране.

Въвеждането на информация във всяка от секциите има характеристики.

Изисквания за пълнене

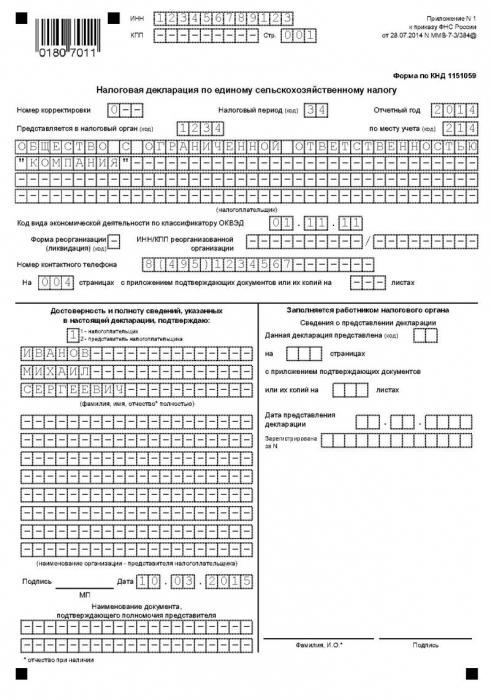

Декларация се попълва по образец в Приложение № 1 към Заповед на Федералната данъчна служба на Руската федерация от 28 юли 2014 г. Ако земеделският производител има затруднения с изтеглянето на този документ в интернет, служителите на Федералната данъчна служба винаги ще издават необходимия формуляр. Единният селскостопански данък е значително предпочитание, но докладването за него е доста трудна процедура. Разгледайте основните нюанси. Да започнем със спецификата на попълване на декларацията.

Първото нещо, което трябва да се обърне внимание: стойностите в колоните на документа трябва да бъдат посочени в рубли, закръглени до цели числа. Какъв е принципът? Ако първоначалният индикатор съдържа стойност повече от 50 копейки, тогава трябва да закръглите, ако е по-малко - тогава по-малко. Информацията в попълнената и отпечатана (ако работата с документа е извършена на компютър) декларацията не може да бъде коригирана с писалка. Във всяко поле трябва да се записва само един индикатор. Декларацията се попълва с главни букви. Ако не е възможно да се посочи някой от индикаторите или не е необходимо да се добави към документа, трябва да поставите тире в съответното поле. Ако документът е попълнен на компютър, трябва да използвате шрифта Courier New с размер 16 или 18.

Ad

Попълнете заглавната страница

Сега се обръщаме към попълването на основните елементи на декларацията, която предприемачът плаща на държавата, която плаща единствен земеделски данък. Да започнем с заглавната страница.

Тя трябва да включва информация във всички области, с изключение на раздела, за който има бележка за попълване на информацията от служител на данъчна институция. В процеса на работа с заглавната страница трябва да поправите:

- INN и KPP (за IP - само INN);

- номер на корекцията (в случай на подадена ревизирана декларация);

- данъчен период ;

- отчетна година;

- код на данъчния орган (може да се намери в документите, потвърждаващи държавната регистрация на предприятието);

- код, отразяващ мястото на източника на отчитане към данъчната администрация (на мястото на регистрация на данъкоплатеца);

- пълното име на дружеството - в съответствие с информацията в учредителните документи.

- Код ОКВЕД;

- ако е приложимо: код на формата за реорганизация, TIN и KPP на новата структура;

- такси за платеца на телефон за връзка;

- броя на страниците, които формират декларацията;

- броя на приложените към декларацията листове документи или техните копия (включително тези източници, които потвърждават правомощията на лицето, представляващо интересите на данъкоплатеца).

Потвърдете точността на информацията

Най-важният нюанс на попълване на заглавната страница: той има раздел, в който трябва да правите бележки, потвърждаващи точността на информацията, записана в декларацията.

Ако въпросният отчетен документ е подписан от ръководителя на дружеството или от индивидуалния предприемач, тогава е необходимо да се постави номер 1 в съответната част на листа.

Ad

В първия случай трябва да посочите пълното име. ръководителя на дружеството или СП. Подпис и печат също трябва да бъдат поставени (ако има такива). Във втория случай пълните имена се записват по същия начин. представител на данъкоплатеца, постави своя подпис и дата.

Ако декларацията е подадена индивидуален предприемач, след това пълно име няма нужда да се уточнява. Документът в този случай трябва да бъде подписан и датиран. Ако декларацията е подадена в FTS, представителят на дружеството е необходимо в съответното поле да се посочи името на документа, който потвърждава правомощията на лицето, изпълняващо функцията на взаимодействие с FTS.

Следващият структурен компонент на декларацията е Раздел 1. Ще проучим особеностите на неговото завършване.

Завършване на раздел 1

Основната задача при попълването на този раздел е да посочи точния размер на изчисления данък, който се заплаща в бюджета. Но преди да се определи, е необходимо да се поставят редица важни белези върху документа.

Ad

По този начин, в редове 001 и 003, е необходимо да се постави кодът OKTMO (определен въз основа на географията на дейността на фирмата). Ако съответните цифри са по-къси от 10 клетки, предвидени в полето за документ, на неизползваните зони трябва да се поставят тирета. Кодът в ред 001 трябва да бъде посочен задължително, в 003 - само ако мястото на организацията е променено или предприемачът е преместен на друго място. Ако географията на правене на бизнес не се е променила, то в ред 003 трябва да сложите тире.

Сега се обръщаме към цифрите, въз основа на които се изчислява единният селскостопански данък.

В ред 002 трябва да посочите сумата, която отразява сумата на авансовото плащане за UAT, която се изчислява на държавата в резултат на дейността на земеделския производител през отчетния период.

В ред 004 се записва сумата на UAT, която се прехвърля в бюджета, като се вземат предвид вече направените авансови плащания за полугодието (вземат се данни от ред 050 в раздел 3 и от тях се изважда цифрата за позиция 002). Разглежданият индикатор е фиксиран, ако стойностите в ред 050 са по-големи или равни на тези, записани в параграф 002.

В ред 005 сумата на ЕХСН се записва за намаление за съответния данъчен период (от цифрите в ред 002 трябва да се извадят цифрите за параграф 050 в раздел 2). Маркираната стойност се посочва, ако в ред 050 числата са по-малки от 022.

Информацията, записана в раздел 1, трябва да бъде потвърдена в съответното поле по същия начин, както на заглавната страница.

Сега разгледайте процедурата за попълване на следващия елемент на декларацията - раздел 2.

Завършване на раздел 2

Ред 010 записва размера на дохода, който данъкоплатецът е получил за съответния период. Този показател се взема предвид при определяне на размера на базата за определяне на размера на таксата. Източникът на правото, който в този случай регламентира как се определя единният земеделски данък - Данъчният кодекс на Руската федерация, а именно клауза 1 от член 346.5 от този закон.

В ред 020 се записва размерът на разходите, направени от данъкоплатеца за съответния период. И в този случай, източник, съдържащ правилата за определяне на единния земеделски данък - Данъчния кодекс на Руската федерация. По същия начин се споменават разпоредбите на член 346.5 от закона.

Ред 030 записва данъчната основа. Как да го дефинираме? Това е много просто: необходимо е да се приспадне от приходите, произведени от предприемач, който плаща един земеделски данък, разходи. Тоест, ние изчисляваме разликата между редове 010 и 020. Ако се окаже отрицателна, т.е. се оказва, че земеделският производител е работил в отчетния период със загуби, тогава данъчната основа в този случай се признава за нула.

В ред 040 трябва да посочите размера на загубата, с която земеделският производител е намалил данъчната основа за UAT за миналия данъчен период. Това означава, че трябва да се вземат стойностите от клауза 030. Отбележете, че съответните цифри могат да се използват само в сумите, които не са прехвърлени в началото на предходния данъчен период от предишните - в стойностите, посочени в ред 010 в раздел 2.1. Цифрите в параграф 040 не трябва да бъдат по-големи от цифрите в ред 030.

В ред 050 се записват в абсолютни стойности, всъщност, единният земеделски данък, единствен земеделски данък. Как да го дефинираме? Основният критерий, който оказва влияние върху размера на такава колекция като единен селскостопански данък, е ставката. Тя е 6%. Друг важен параметър, който позволява да се определи необходимата цифра, е размерът на данъчната основа, която се намалява с размера на загубата, регистрирана в предишни периоди. Това означава, че е необходимо да се определи разликата между индикаторите на линии 030 и 040, след което да се изчислят 6% от съответната цифра.

След попълване на Раздел 2 е необходимо да се удостовери съответната информация по същия начин, както това се прави при работа със Заглавната страница и Раздел 1.

Има още един важен етап от работата с документа. Без него не се прави правилна декларация. Единният земеделски данък може да бъде намален, както отбелязахме по-горе, поради възможни загуби за земеделския производител. Определянето на съответните номера се извършва в раздел 2.1. Обмислете спецификата на нейното запълване.

Раздел 2.1 Завършване

Този раздел се попълва, ако земеделският производител е получил загуби през последните данъчни периоди. В този случай може да се вземат предвид показателите, записани през предходните 10 години. По същия начин загубите за текущия данъчен период могат да бъдат взети предвид в рамките на следващите 10 години. Прехвърлянето на показатели може да се извърши за всяка година - изцяло или изцяло. Но е важно да се спазва редът на прехвърляне на загуби по отношение на честотата на тяхното фиксиране.

Редове 010-110 посочват размера на загубите, които не са пренесени от предходни периоди към текущия. Необходимо е да се разпределят по години (в съответствие със стойността на показателите в редове от 130 до 230, които се съдържат в раздел 2.1 за предходния период).

В ред 120 е необходимо да се запише размерът на загубата за изминалия период (за това е необходимо да се изчисли разликата между стойностите в редове 020 и 010 в раздел 2). Съответният индикатор е фиксиран, ако номерата в ред 010, които в раздел 2 са по-малки от посочените в параграф 020 в същата част на декларацията.

В ред 130 е необходимо да се определи размерът на загубите, дължащ се на началото на следващия отчетен период - тези, които данъкоплатците на един единствен земеделски данък могат да пренесат в следващата година. Това означава, че е необходимо да се извадят стойностите от параграф 040 от числото в ред 010 и след това да се добави информация от ред 120 към получения индикатор.

Цифрите от ред 130 трябва да бъдат преместени в раздел 2.1 в декларация, отразяваща резултатите за следващия период и записани в параграф 010.

В редове 140 до 230 се отчитат сумите на загубите, които не се пренасят с намаление на размера на данъчната основа през изминалия период в сравнение с годините, в които са били формирани. Стойността на загубите за миналия период трябва да бъде последната в опашката. Сумата от цифрите в редове от 140 до 230 следва да съответства на стойността в параграф 130.

Стойностите в редове от 140 до 230 трябва да бъдат преместени в раздел 2.1 от декларацията, която е подготвена за следващия период и записани в редове от 020 до 110.

Завършване на раздел 3

Раздел 3 е друг съществен компонент, който включва въпросната декларация. Единният селскостопански данък е предпочитание на земеделския производител, което може да бъде съпроводено и от възможността за използване на пари, работа или услуги, които се получават в резултат на благотворителна дейност или целенасочено финансиране. Поради това земеделските стопани, които използват подходящите ресурси, трябва да попълнят раздел 3 от документа.

Докладване на доверителни фондове

Работейки с маркирания компонент на декларацията, данъкоплатецът трябва да избере наименованията на средствата, които са използвани в реда на предназначението, както и кодовете на строителните работи и услугите, предвидени в законодателството. Цялата тази информация трябва да бъде записана в графика 1.

Структурата на доклада следва да включва и данни, които отразяват резултатите от дейностите в предходни периоди - по-специално, ако целевите средства са получени, но не са използвани и все още има възможност да се изразходват. В колона 2 трябва да посочите датата на приемане на тези средства, в колона 3 - техния размер, както и периода на използване (или липсата на такива, които понякога могат да бъдат предоставени).

В колони 2 и 5, информацията трябва да посочва благотворителни организации, които са създадени в съответствие с разпоредбите на Федерален закон № 135 от 11 август 1995 г., НПО и търговски дружества, които са получили доверителни фондове в съответствие с параграф 1 от член 251 от Данъчния кодекс на Руската федерация.

След попълване на необходимите точки в раздел 3, е необходимо да се обобщят показателите в колони 3, 4, 6 и 7, след което да се попълни ред „Общ доклад“ на декларацията.