Концепцията, естеството и основните видове данъчни системи

В тази статия ще говорим подробно за данъчните системи, техните разновидности, функции, критерии за оценка и принципите на формиране, както и за самите данъци и техните основни видове. Да започнем с основните дефиниции.

Ключови определения

Говорейки за естеството и видовете данъчни системи, първото нещо е ключовите термини, които ще се появят в тази статия.

Данъците са невъзстановими, безвъзмездни, задължителни за населението и юридически лица, редовно събирани плащания, които се събират само от правоспособни държавни институции с цел попълване на финансовите ресурси на дадена държава.

Данъчна система - общият набор от данъчни такси, които се налагат на данъкоплатците в съответствие с разпоредбите на Данъчния кодекс на дадена държава. Тази система е задължително регулирана от правни норми, чиято основна цел е установяването и събирането на данъци.

Ad

Данъчен кодекс (NC) - в Руската федерация е основният законодателен акт, свързан с данъчното облагане. Тя се състои от две части - основната, която регулира най-общите принципи на данъчната система, и специалната, която създава основата за взаимодействие между държавата и данъкоплатеца за определени данъчни постъпления.

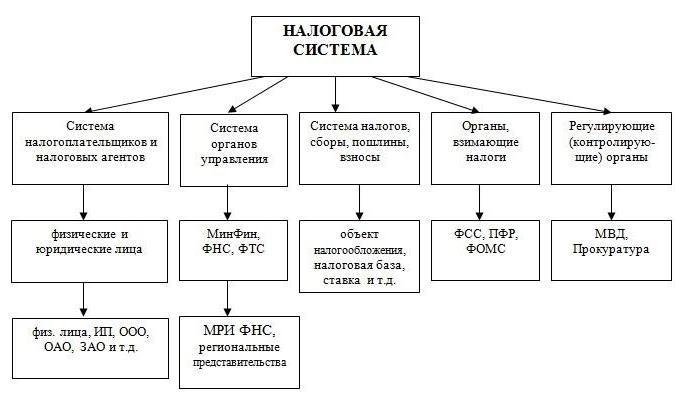

В основата на всеки вид данъчна система ще бъдат таксите и данъците. С негова помощ върховенството на закона може напълно да реализира своите функции както в управлението на финансовия трафик, така и в икономиката като цяло. В Русия данъчната система се регулира от НК и Конституцията. Подобно на много други федерални щати тя е тристепенна - състояща се от федерални, регионални и местни данъци.

Ad

Видове данъчни системи

Съществуват два основни вида данъчни системи:

- Глобално . Печалбата на физическите и юридическите лица се облага. данъчна тежест в същия обем. Изчисляването на събирането на данъци е много просто, което е в ръцете на предприемачите - те могат предварително да планират окончателния размер на доходите си минус тези плащания. Най-вече подобна система е характерна за западните държави.

- Shedular (шедула - част или дял). Целият доход на дадено лице е разделен на определени части, всяка от които е обект на специфичен данък. За всяка шедули има собствени лихвени проценти, критерии, ползи и т.н.

Съществува и следното разделение на видовете данъчни системи за редица важни характеристики:

- Eurocontinental . Тя се характеризира с висок дял на социалноосигурителните вноски, разпространението на косвените данъци върху много малък брой преки данъци. Използва се във Франция, Белгия, Австрия, Германия и Холандия.

- Англосаксонци . Делът на преките данъци преобладава над непрякото, а данъчното облагане засяга най-вече частните лица. Типично за Великобритания, Канада, САЩ, Австралия.

- Латиноамерикански Непрякото данъчно облагане преобладава значително над прякото данъчно облагане. Важна характеристика - добре установена колекция от данъци и от гледна точка на инфлацията. Характерно за Перу, Чили, Боливия.

- Смесени. Комбинира характеристиките на няколко вида данъчни системи. Въведени са за разширяване на данъчната структура, както и за избягване на зависимостта на държавния бюджет от един вид данъци. Типично за Руската федерация.

Видове данъци

Описанието на данъчната система, естеството и видовете данъци също няма да бъдат излишни за въздействие. В Руската федерация има три основни вида плащания:

- Федерална: влизане в държавната хазна.

- Регионални: събрани в полза на определен район - република, регион, регион.

- Местни: отиване в бюджета на конкретна тема - градове, села, градове и др.

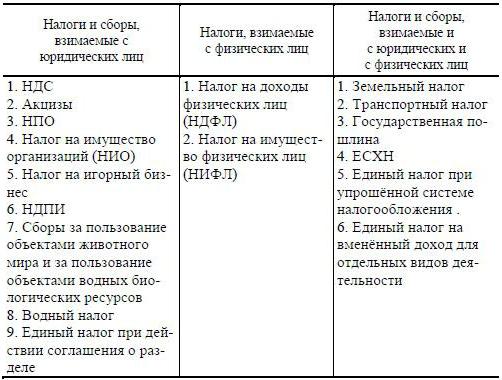

По вид на данъкоплатеца се разпределят данъци:

- От физически лица - от техните доходи, имущество и др.

- От юридически лица - за печалба, ДДС и др.

- Смесени.

По отношение на обекта на данъчно облагане, данъчните такси се разпределят за:

- доходи;

- консумация;

- собственост;

- капитал.

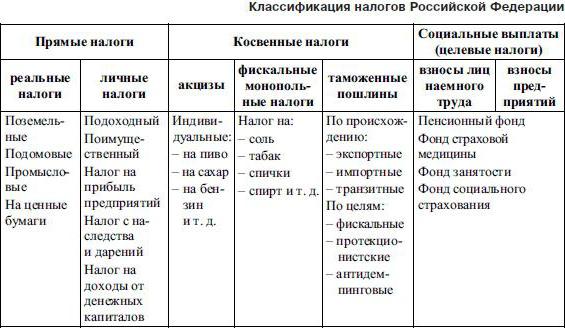

По вид на изземване:

- директно;

- непряко.

Представяме някои от характеристиките на последната класификация в следващата таблица.

| Косвени данъци | Преки данъци | |

| По начин на плащане | Преместени на раменете на трети страни, потребители | Подадено от данъкоплатеца |

| Чрез зареждане | Според тарифите | Материални запаси, документи за заплатите |

| На икономическа основа | Начислява се от разходи, използване, потребление. | Начислява се от производство, печалба, собственост |

Сега ще споменем основните функции на данъчните плащания.

Данъчни функции

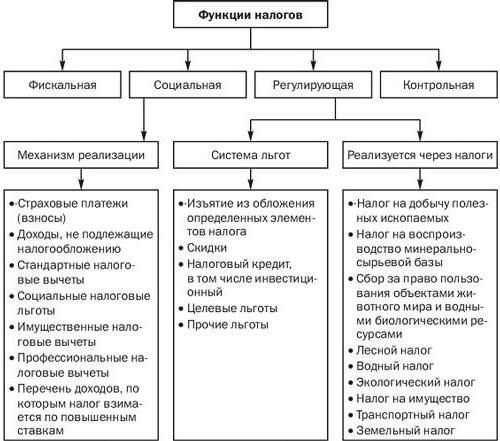

В продължение на обсъждането на данъчната система, видовете и функциите на данъците остава да се говори за последния параграф. Има няколко функции:

- Фискалната функция е най-важната. Благодарение на нея се формира държавният бюджет.

- Социално - преразпределението на доходите в полза на социално слабите.

- Регулиране - решаване с помощта на данъчната политика на определени задачи на държавно ниво. Той има стимулиращи, обезкуражаващи и репродуктивни подфункции.

- Контрол - проследяване на състоянието на своевременността и пълнотата на финансовия трафик към хазната.

Функции на данъчната система

Функциите на данъчната система точно повтарят функциите на данъците:

- фискална;

- контрол;

- социална;

- за регулиране.

Критерии за качество на данъчните системи

Анализирахме функциите и видовете на държавната данъчна система. Да преминем към критериите за неговото качество:

- Балансът на държавния бюджет - предоставяне на държавната хазна на планирания размер на средствата, които са необходими за изпълнение на неговите функции, определени със закон.

- Устойчиво състояние на икономиката - при провеждането на определена данъчна политика трябва да се увеличи производството, развитието на икономическите сектори и регионите на страната.

- Стабилни цени - съотношението "преки непреки данъци" трябва да осигури ценова стабилност и да предотврати увеличаване на инфлацията.

- Ефективността на социалната политика - данъчната система не трябва да влошава жизнения стандарт на гражданите, особено на социално слабите.

- Благодарение на обществената осведоменост - данъкоплатците трябва ясно да знаят кога, къде и в какъв обем да изпращат плащанията си на държавата.

Принципи на данъчната система в Руската федерация

По отношение на понятията и видовете данъчни системи е невъзможно да не се отбележат принципите за изграждане на такава структура специално за Руската федерация. Те се формират в НК на нашата държава:

- Задължението на всеки човек да плаща справедливи данъчни ставки.

- Данъчното облагане в Руската федерация характеризира универсалност и равенство.

- Данъците нямат право да бъдат дискриминационни - въз основа на национални, религиозни, расови или други критерии.

- Данъчните ставки не зависят от гражданството на лице, неговата форма на собственост или капиталови източници.

- Данъците не могат да бъдат произволни.

- Данъците не трябва да създават пречки пред свободната икономическа дейност, извършвана в рамките на закона.

- Никой не е длъжен да плаща данъци в различен размер или по ред от този, определен от държавата-членка.

- Законодателството в областта на данъчното облагане следва да бъде написано на ясен и достъпен език за гражданите.

- Всички неясноти, неясни определения на данъчното законодателство се тълкуват в полза на данъкоплатеца.

Основни тенденции в развитието на данъчните системи

Оптималният набор от характеристики, към които най-добре се стреми всяка данъчна система, е следното:

- намаление данъчна тежест на производителите.

- Опростете данъчните закони.

- Замяна на данъци за предприятията върху наемите от експлоатацията и преработката на природните ресурси.

- Увеличаване на дела на преките и намаляващи косвени данъци.

- Развитието на т.нар. Данъчен федерализъм - разделяне и разпределение на данъците между нивата на цялата бюджетна система на държавата.

- Изграждане на данъчна политика, която зависи само от обективните условия, поставени от икономиката.

- Увеличаване на данъчната култура на населението.

- Преследването на идеалното данъчно равенство чрез изглаждане на данъчните облекчения.

- Подобряване на системата за контрол и наказание за данъчни престъпления.

- Изграждане на данъчна система, която бързо се адаптира към променящата се икономическа ситуация в страната.

Видове данъчни системи в Руската федерация

Говорейки за видовете данъчна система на Русия, споменаваме и видовете системи за данъчно облагане, създадени за индивидуалните предприемачи, дружествата с ограничена отговорност и други юридически лица:

- Основна данъчна система (DOS).

- Единният земеделски данък (UAT).

- Единен данък върху приспаднатия доход (UTII).

- Опростена система (USN).

- патент система (за индивидуалните предприемачи).

Правилното функциониране на данъчната система е залог за постоянен приток на приходи в държавния бюджет, социална защита на гражданите и стабилно икономическо състояние. Всяка държава избира най-подходящата си форма. Всички данъчни системи обаче се характеризират с подобни функции, строителни принципи и тенденции на развитие.