Кредитополучателят е страната, която е получател на заема. Изисквания на заемополучателя

Днес е трудно да си представим живота без модерна домашна и цифрова техника, качествени мебели и добри ремонти в апартаменти, бижута и кожени изделия, като необходимо средство за транспорт, като кола, туристически пътувания из страната и света. Списъкът продължава и продължава, струва си да отидем до магазините или търговските центрове - очите ти се разпространяват от изобилието от стоки и услуги. С една дума, нашето благосъстояние расте! Но не всеки работещ гражданин може да направи скъпа покупка в най-кратки срокове за своя сметка и спестявания. Най-доброто решение на този проблем без съмнение ще бъде заем или заем, който може да бъде издаден във всяка финансова институция. И сега изборът е направен, решено е кои услуги на кредитните организации да се използват. Остава да се съберат всички необходими документи за заем и се свържете с банката. Всички лица, независимо от статут и правна форма, които искат да кандидатстват и получат заем за нужните цели, по един или друг начин стават кредитополучатели.

Ad

Какво представлява кредитополучателят? понятие

Кредитополучателят е един от участниците в кредитна връзка, която се развива между финансова институция и лице, което иска да заеме пари или материални активи за определен период от време. Кредитната организация по правило е банкова или микрофинансова структура, а другата - други субекти на Руската федерация.

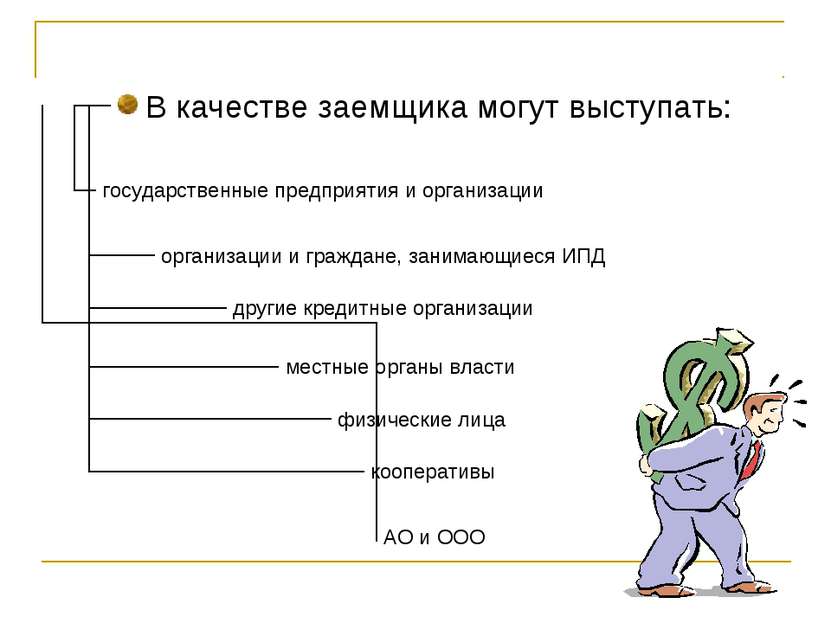

По този начин, кредитополучателят е всяко юридическо лице или физическо лице, което има цел - да получи заем, заеми или заем.

Кой може да бъде кредитополучател?

Както бе споменато по-горе, получателят на средства или кредитополучатели може да бъде юридическо или физическо лице. Кой конкретно принадлежи към тези групи?

Юридически лица - предприятия или организации, които имат в своята юрисдикция или ефективно управление на имущество, от което се изисква да отговарят за своите дългове. Тези лица могат да придобиват от името на дружеството и да упражняват граждански права, да изпълняват задължения, да се явяват в съда.

Ad

Юридическите лица са разделени на търговски и нестопански организации. За търговско предприятие резултатът от дейността е печалба. За нестопанска печалба не е целта. Последният може да бъде под формата на кооперативна, религиозна или социална организация или благотворителна фондация. Юридическите лица могат да се разделят на държавни и недържавни предприятия.

Индивидуални предприемачи - физически лица, които се занимават с бизнес, който носи печалба в собствените си джобове, имат държавна регистрация с определен статут, но без образуване на юридическо лице.

Кредитополучатели - физически лица - граждани, които имат задължения и определени права. Тези субекти имат право да извършват търговски сделки от свое име, да сключват сделки, споразумения и договори, да влизат в икономически отношения с юридически лица и други лица и да ги регулират.

Видове заеми и заеми за кредитополучатели

Днес финансовите институции предлагат на своите клиенти широка гама от кредитни и кредитни средства.

Юридически лица и предприемачи, извършващи отделни дейности, могат да кандидатстват за следните видове кредити:

- за придобиване на дълготрайни активи, необходими на предприятието за извършване на дейности (недвижими имоти, земя, превозни средства, самоходни и специални съоръжения, оборудване и др.);

- за попълване на оборотен капитал - за текущото изпълнение на делата;

- за инвестиционни цели - инвестиране в инвестиции;

- Услуги за лизинг и факторинг;

- рефинансиране на заеми, издадени в други финансови институции;

- нецелеви заеми.

Лицата като кредитополучатели имат право да използват такива заеми и заеми като:

- ипотечни кредити за закупуване на жилищни недвижими имоти;

- автомобилни заеми за закупуване на автомобил;

- за потребителски цели - за лична употреба;

- кредитни карти;

- рефинансиране.

Изисквания към кредитополучателите

В банковите институции редица изисквания за кредитополучателите са задължителни, без които няма да бъде възможно да се получи заем. При кандидатстване за кредит се предлагат определени условия за различни категории клиенти.

Юридическите лица и предприемачите, в зависимост от вида на получените средства, трябва да предоставят следната информация:

- обхвата на дружеството;

- срок на стопанска дейност на пазара;

- кредитна история на клиентите;

- обезпечение;

- кредитоспособност на кредитополучателя - определя се от финансовите резултати;

- обороти по сметки;

- отношения с други финансови структури;

- приходи на компанията;

- броя на служителите на организацията;

- допълнителна информация при поискване.

Лицата, по силата на своя правен статут, са длъжни да предоставят друга информация. Основните изисквания за кредитополучателите от този вид се свеждат до потвърждаване на следните данни:

- лична карта;

- гражданство;

- места на регистрация и реално пребиваване;

- възраст.

В зависимост от вида на кредита, финансовите институции изискват данни за заетостта на клиента, мястото на работа, семейното положение, обезпечението (залог или поръчителство), кредитната история. В повечето случаи основният критерий за получаване на кредит е кредитоспособността на кредитополучателя. Той се определя въз основа на предоставените отчети за доходите на клиента.

Обезпечение по заема

Обезпечението за кредит е гаранция на кредитополучателя към финансовата институция при пълно погасяване на кредита и начислена върху него лихва. Като покритие на сигурността могат да се използват следните категории:

- недвижими имоти на клиента или трети лица (апартаменти, къщи, земя, търговски недвижими имоти);

- движимо имущество (автомобили, оборудване и други активи);

- гаранцията на юридически и физически лица (поръчителят на кредитополучателя трябва да представи документи, потвърждаващи статута и правото);

- гаранция;

- застраховка.

застраховка

Застраховането на кредитополучателя в кредитна институция не е предпоставка, но много банкови институции прибягват до този вид временни мерки. Най-често настъпването на застрахователно събитие предполага временна или постоянна инвалидност на клиента, загуба на работно място, права върху недвижим имот, придобит с кредитни средства, рискове, свързани с природни бедствия. Целта на застраховката е почти напълно да възстанови на застрахователната компания съществуващия дълг в случай, че клиентът загуби възможността за погасяване на кредита.

заключение

Обобщавайки всичко изложено по-горе, със сигурност може да се каже, че кредитополучателят е важна връзка в дейността на всички финансови структури. Заемополучателят носи на кредитните институции значителни печалби, необходими за по-нататъшното им функциониране и развитие.