Швейцарски банки: брой, рейтинг. Швейцарска банкова система

Швейцарската банкова индустрия има дълга традиция и от самото начало се фокусира върху международния пазар. Тя се превърна в безопасно място, за да запази най-богатите хора по света. Тук е съсредоточена една трета от целия капитал, разположен извън техните страни на произход. Какво точно е банковата система Швейцария днес?

Текуща позиция

Швейцарската финансова система е в процес на трансформация, причинена от кризата от 2008 година. Акцентът днес е върху укрепването на регулаторната рамка, международното сътрудничество, както и върху осигуряването на стабилност на финансовата индустрия и нейните системи в съответствие с препоръките на Базел III. Това се постига чрез повишаване на изискванията за капиталова адекватност и платежоспособност, намаляване на краткосрочния риск и решаване на проблема с принудителната подкрепа на системно важни банки.

Ad

Последните включват следните пет най-големи банки в Швейцария:

- Credit Suisse AG;

- UBS AG;

- Zürcher Kantonalbank;

- Райфайзен Швейцария;

- PostFinance.

След финансовата криза парламентът на страната прие поредица от изменения на Закона за банките относно капиталовата адекватност, коефициентите на ливъридж и изискванията за ликвидност. Отношението към системните банки стана по-строго. Орган за надзор на финансовите пазари FINMA затвърди позицията си в управлението на риска (включително правни и репутационни) и засили изискванията за корпоративно управление.

Колко банки са в Швейцария?

В момента в страната има 257 лицензирани банки, от които:

- Два са глобално системно значими (UBS AG и Credit Suisse AG), а три са системни или банкови групи (Zürcher Kantonalbank, Raiffeisen Switzerland и PostFinance).

- 24 са частично държавни кантони.

- 62 - регионални или спестявания.

- 76 са контролирани от големи чуждестранни акционери.

- 24 са швейцарски клонове на чуждестранни банки.

оценка

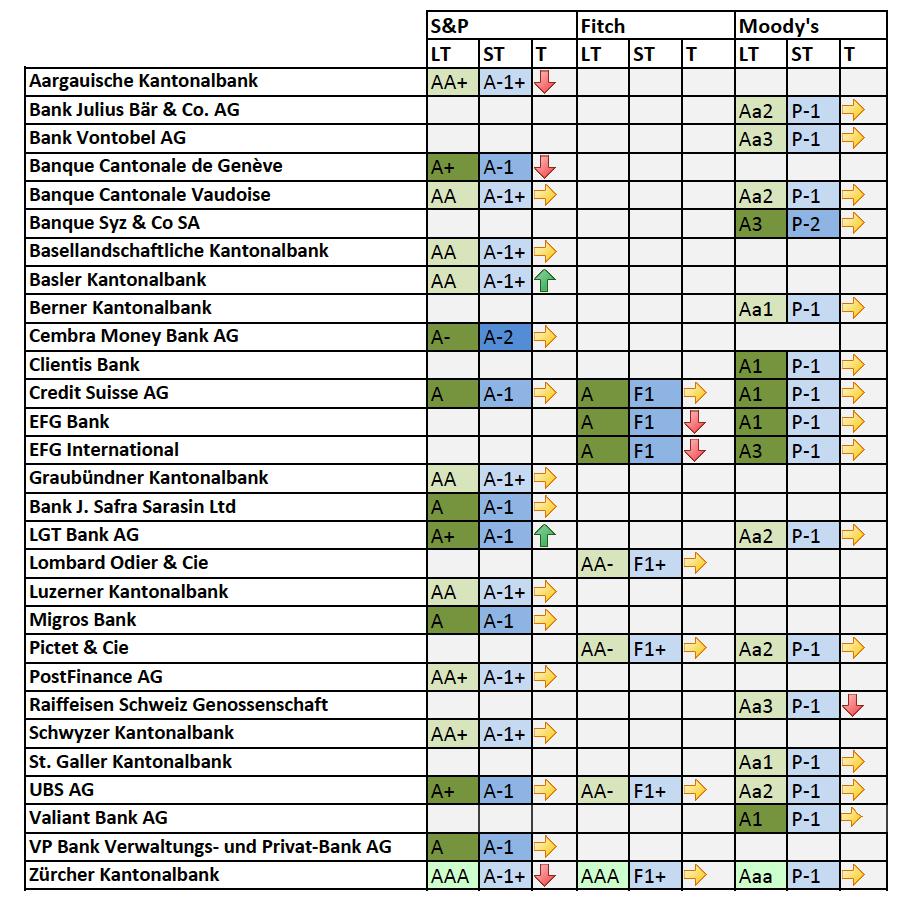

Standard & Poor's възложи на швейцарските банки следните рейтинги:

- AAA: Zürcher Kantonalbank.

- AA +: Aargauische Kantonalbank, Post Finance AG, Schwyzer Kantonalbank.

- AA: Banque Cantonale Vaudoise, Basellandschaftliche Kantonalbank, Basler Kantonalnbank, Graubuendner Kantonalbank, Luzerner Kantonalbank.

- A +: Banque Cantonale de Geneve, LGT Bank AG, UBS AG.

- А: Credit Suisse AG, Bank J. Safra Sarasin Ltd, VP Bank Verwaltungs- und Privat-Bank AG.

- A-: Cembra Money Bank AG.

Освен това Moody's и Fitch присвояват рейтинги на швейцарските банки.

банково дело

В Швейцария, търговско дружество, което приема депозити за финансиране на голям брой физически лица или организации, се счита за банка. Банкирането в страната е предмет на лицензиране и текущ надзор от страна на FINMA.

Законът за финансовите пазари на Швейцария не прави разлика между търговски и инвестиционни банки и те не са ограничени в своята дейност. Следователно те могат да действат като брокери на ценни книжа, както и да извършват депозитни и кредитни операции. За тази цел банките трябва да получат допълнително разрешение.

Ad

Основните регулатори на ценни книжа са SESTA и FMIA. Освен това швейцарските банки могат да управляват колективните инвестиции. Тази дейност е предмет на CISA.

FINMA

Този единен контролен орган на финансовия пазар отговаря за надзора на банките, търговците на ценни книжа, фондовите борси и колективните инвестиции, както и на частния застрахователен сектор. FINMA контролира финансовите посредници, за да предотврати изпирането на пари и финансирането на тероризма.

Това е държавен орган с отделна правосубектност. Въпреки факта, че FINMA контролира самостоятелно, организацията докладва на Швейцарския федерален съвет, който одобрява стратегическите му цели и годишния доклад, назначава управителя. Работата на органа се контролира от парламента.

Ad

Непряк контрол

Швейцарската система за банков надзор се основава на модел за непряк контрол. Банки, клонове на чуждестранни банки и финансови групи следва да назначат външно одиторско дружество, контролирано от Федералния орган за одит. Одиторът подпомага FINMA чрез преглед на годишните отчети и проверка дали дейностите на предприятието са в съответствие със законите и разпоредбите на финансовите пазари. FINMA прилага контрол на риска чрез класифициране на регулираните банки и търговците на ценни книжа според тяхната значимост:

- Категория I включва много големи, важни и сложни участници на пазара, които изискват интензивен и непрекъснат мониторинг;

- Категория II се състои от важни и сложни швейцарски банки, които подлежат на внимателно и постоянно наблюдение;

- Категория III включва големи предприятия, за които се прилага моделът на превантивното наблюдение;

- IV и V категории са банки със средни и малки размери, за които е достатъчно просто наблюдение.

Регулаторен капитал и ликвидност

Тези показатели са определени в съответствие с „Базел III“. Тъй като препоръките са минимални, Швейцария традиционно определя по-строги стандарти. Банките следва да имат допълнителен капитал в зависимост от размера и характеристиките на бизнеса.

Разликите могат да бъдат обобщени, както следва:

- възможността за частично отхвърляне на капиталови инструменти в случаи на нежизнеспособност;

- специфични правила относно задълженията към швейцарските пенсионни фондове;

- възможността за директно приспадане от основния капитал като алтернатива на претеглянето на риска от актив.

Изчисляване на капиталовите изисквания

По отношение на кредитния риск банките могат да избират между международния стандарт SA-BIS и вътрешния IRB рейтинг.

Оперативните рискове могат да бъдат оценени чрез основна мярка или стандартизиран подход. Банка с необходимите ресурси може да избере по-сложни методи и да използва индивидуален метод, одобрен от FINMA.

Ad

Капиталовите изисквания трябва да бъдат удовлетворени както на ниво институция, така и на финансовата група. Отчитането се извършва тримесечно и консолидирано - на всеки шест месеца.

Капиталови изисквания

Капиталът (след прилагане на регулаторни корекции) трябва да бъде най-малко 8% от рисково претеглените активи, с минимално съотношение на капиталова адекватност от 4.5% и 6% от коефициентите на собствения капитал, рисково претеглени. В този контекст активите на банките до голяма степен съответстват на кредитни, пазарни, оперативни и други рискове.

Резервен капитал

От 1 юли 2016 г. швейцарските банки трябва да разполагат с резервен капитал, за да гарантират, че коефициентът на капиталова адекватност съответства на изискванията на CAO за всяка категория. Ако минималното съотношение не е спазено поради непредвидени събития, като например криза в международната или швейцарската финансова система, това не е нарушение, но FINMA определя срок за натрупване на резервен капитал.

Ad

Антицикличен буфер

Швейцарската централна банка може да поиска от Федералния съвет да подкрепи банките в антицикличен капиталов буфер в размер до 2,5% от всички или част от активите, претеглени от риска от основен капитал, ако е необходимо да се гарантира стабилността на банковия сектор в условия на прекомерна кредитна експанзия. Понастоящем за кредити, обезпечени с жилищни имоти, се прилага 2% -ен антицикличен буфер.

Разширен антицикличен буфер

Към 1 юли 2016 г. банките с общи активи най-малко 250 милиарда швейцарски франка, от които задълженията към нерезиденти са не по-малко от 10 милиарда швейцарски франка, или с задължения към чуждестранни лица над 25 милиарда швейцарски франка, трябва да поддържат разширен антицикличен буфер под формата на основен капитал. Изчислява се въз основа на кредитния риск на чуждестранния частен сектор.

ликвидност

Създават се количествени и качествени изисквания за минимална ликвидност за обикновени и системни банки. Финансовите институции следва ежемесечно да докладват за техния коефициент на ликвидност в Централната банка.

Банките с привилегировани депозити за обезпечаване на задълженията си са задължени да поддържат допълнителни ликвидни активи. Финансовите групи трябва да поддържат адекватна ликвидност на консолидирана основа. Накрая, следва да се отчитат краткосрочни задължения към един клиент или банка, надвишаващи 10% от общия им обем.

Спазване на принципите на правовата държава

Задълженията срещу изпирането на пари имат значително въздействие върху работата на швейцарските банки. От финансовите посредници се изисква да идентифицират идентичността на своите партньори и титуляри на партиди. Освен това, ако има основания за съмнение за пране на пари, банките трябва да уведомят Швейцарската федерална полицейска служба.

Банкови отношения с клиенти поради договорни задължения. Освен това финансовите институции са задължени да обърнат внимание на контрагентите на рисковете, свързани с сделки с ценни книжа, да осигурят най-добрите условия за извършване на сделки и да отстранят неблагоприятни ситуации, дължащи се на конфликт на интереси.

Швейцарските банки са длъжни да предоставят на клиентите си поверителност. Неспазването му се счита за нарушение на договорните отношения и може да доведе до гражданска и наказателна отговорност. По правило всяко разкриване на лични данни на трета страна, включително компанията-майка, надзора или филиала, е забранено. При определени обстоятелства са допустими изключения. Например, в случай на молба за международна съдебна или административна помощ от държавна агенция или със съгласието на клиента да разкрие информация.

Лихвени проценти

Лихвените проценти в швейцарските банки са доста ниски. Средният лихвен процент по вътрешните ипотечни кредити през 2017 г. е намалял до 1,53%. Както и през предходната година, този спад обхвана всички категории финансови институции. Средният лихвен процент по клиентските фондове спадна до 1.93%, а по депозитите - до 0.15%. Най-силно засегнати са чуждестранните (0.29%), регионалните и спестовни банки (0.19%) и Райфайзен Швейцария (0.20%). Единствените изключения бяха борсите, които показаха увеличение до 0.19%.

перспективи

Един от основните регулаторни въпроси в бъдеще вероятно ще бъде въвеждането на ново законодателство, което фундаментално ще промени финансовите институции и услугите, които те предоставят. Нещо повече, неотдавнашното прилагане на автоматичен обмен на информация ще има значително въздействие върху банковия сектор на страната. От 1 януари 2017 г. банковата тайна вече не пречи на прехвърлянето на данни, свързани с чуждестранни клиенти. Това от своя страна може да доведе до ускоряване на концентрацията на швейцарската система за управление на капитала.