Прогресивен данък в Русия. Прогресивен данък върху доходите

За лицата, които плащат задължителни вноски в бюджета, може да се установи пропорционален, регресивен, прогресивен данък. Това разделяне се основава на връзката между ставката и данъчната статия.

особеност

Прогресивният данък е приспадане, ставката, с която се увеличава в хода на увеличение на обекта на данъчно облагане. Когато се използва, тежестта е по-загрижена за богатите хора. При пропорционалната система процентът остава непроменен. Тя не зависи от размера на обекта на данъчно облагане. Следователно прогресивният и пропорционален данък са противоположни. Много икономисти са противници на фиксираната ставка, въведена в Руската федерация за физически лица.

Прогресивен данък в Русия

Руското правителство не възнамерява да въведе тази система. На държавно ниво се счита, че е оптимално да се поддържа ставка от 13%. Това се посочва в едно от докладите на Дмитрий Медведев. Обсъжда се идеята за въвеждане на прогресивен данък върху доходите в страната, но не получи подкрепа. През следващите години, както заяви министър-председателят, системата на данъчно облагане на физическите лица няма да бъде ревизирана. Тази позиция беше подкрепена от президента на страната. Настоящата скала на данъка върху доходите на физическите лица, въведена през 2000 г. Според Иван Соловьов, експерт на Института по законодателство и сравнително право, такава система осигурява оптимално събиране на удръжки. По-специално, през 2010 г. бюджетът получи 1789,6 милиарда рубли. от данъка върху доходите на физическите лица, през 2013 г. - 2497.8 млрд. лв. Освен това, както експертът отбелязва, се увеличава и делът на данъка върху доходите в общите бюджетни приходи от данъчно облагане. Така през 2010 г. той възлиза на 39%, а през 2013 г. - вече 41,9%. В допълнение, сегашната система за плащане на данъка върху доходите на физическите лица почти напълно се елиминира от практиката на "сивата заплата". При потвърждаване на коректността на избора експертите твърдят, че светът не приветства прекъсването на ефективни схеми за разпределяне на бюджета. Това се дължи на факта, че всяка промяна може да унищожи установения модел, както и значително да намали доверието на данъкоплатците. Дмитрий Медведев обаче заяви, че системата няма да бъде преразгледана в близко бъдеще, но не изключи, че правителството може да се върне към обсъждането на въпроса за 5-7 години. Самите експерти казват, че сега не е подходящо време за дискусии по въпроса.

История на

Прогресивният данък върху доходите всъщност е влязъл в действие в резултат на класовата борба. Особено влияние върху неговото прилагане имат земеделците и представителите на работническата класа. Конфронтацията, която продължи много десетилетия, в която триумфираха едната или другата страна, многобройните опити за реформиране на съществуващите данъчни системи, комплекс от социални и икономически фактори, даде най-накрая желания резултат. Следователно прогресивното данъчно облагане се прилага на практика под формата на данък върху доходите.

Ad

Използване на системата от различни страни

За първи път във Великобритания през декември 1798 г. беше въведен прогресивен данък, пример за който сега ще разгледаме, от министър-председателя Уилям Пит (младши). Скоростта започна с 2 пенса / паунд за печалба, повече от 60 паунда (1/120). Тогава е имало увеличение до максимум 2 шилинга / паунд на доход по-голям от 200 паунда (1/10). В средата на юли 1893 г. в Прусия са извършени промени в икономическата система (известна като „реформата на Миккел“ по онова време министър на финансите Йохан Микел). Прогресивният данък започна да се изчислява от 0.62% (за доход на година 900 ÷ 1050 марки). Тогава то бе повишено до 4% (за печалби над 100 хил. Марки).  Що се отнася до Русия, първият опит за въвеждане на прогресивна система се състоя през 1810 година. По това време битките с Наполеон изчерпаха държавния бюджет и предизвикаха рязко обезценяване на рублата. Прогресивен данък, наложен на собствениците на земи. Таксуването започна от 500 рубли и се увеличи до 10% от нетния доход. След края на войната приходите в бюджета започнаха рязко да намаляват. В резултат на това през 1820 г. прогресивният данък е премахнат. Системата беше инсталирана отново в началото на април 1916 година. Тя трябваше да започне да действа през 1917 година. Плановете на царското правителство обаче бяха възпрепятствани първо от февруарската революция, а след нея - от октомврийската революция. Така приетият закон не влезе в сила. През следващите няколко години бяха издадени няколко укази. Техните разпоредби предлагат разработването и добавянето на данък върху доходите. Реформата обаче се проведе едва през 1922 година.

Що се отнася до Русия, първият опит за въвеждане на прогресивна система се състоя през 1810 година. По това време битките с Наполеон изчерпаха държавния бюджет и предизвикаха рязко обезценяване на рублата. Прогресивен данък, наложен на собствениците на земи. Таксуването започна от 500 рубли и се увеличи до 10% от нетния доход. След края на войната приходите в бюджета започнаха рязко да намаляват. В резултат на това през 1820 г. прогресивният данък е премахнат. Системата беше инсталирана отново в началото на април 1916 година. Тя трябваше да започне да действа през 1917 година. Плановете на царското правителство обаче бяха възпрепятствани първо от февруарската революция, а след нея - от октомврийската революция. Така приетият закон не влезе в сила. През следващите няколко години бяха издадени няколко укази. Техните разпоредби предлагат разработването и добавянето на данък върху доходите. Реформата обаче се проведе едва през 1922 година.

Проста побитова система

Той се счита за най-простата форма, в която може да се начислява прогресивен данък. В този модел данъчната основа е разделена по категории. Всеки от тях съответства на по-високи и по-ниски нива на доход. Фиксиран размер на удръжките също е определен за една или друга категория. Такава система се използва в много страни на началния етап от въвеждането на данъка върху дохода.

Ad

Относително растерно изображение

Той също така използва разделянето на категории. За всяка категория се осигурява собствен лихвен процент. В категорията се поддържа пропорционална схема. Когато отидете на следващото ниво, сумата скача. Когато се използва такъв модел, може да възникне ситуация, когато платецът с по-високи доходи ще има по-малко средства от гражданите с по-ниски доходи.

Едностъпална система

В този модел се използва само един залог. Същевременно се въвежда ограничение, под което доходът не подлежи на облагане. Над определената граница натрупването настъпва независимо от последващия растеж. Самата ставка не е прогресивна и фиксирана. Въпреки това, като се има предвид границата, има реално увеличение с увеличение на доходите.

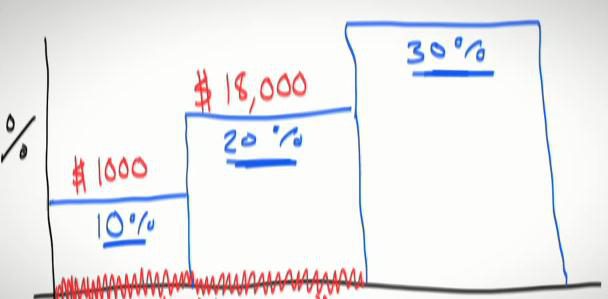

Многоетапен модел

С тази система доходите на платеца се разделят на части. Всяка стъпка се характеризира със собствен фиксиран курс. Увеличението настъпва с увеличаване на облагаемия доход на всяка стъпка. Техният брой може да бъде минимален (два - в Полша) или максимум (18 - в Люксембург). Като функция в такава система е фактът, че данъчна ставка не се приписва на всички доходи, а на онази част от нея, която превишава границата на една или друга степен. В резултат на това сумата на всички удръжки за всяко ниво ще бъде представена за плащане.

Ad

Плюсове и минуси на многоетапен модел

Предимствата включват:

- Видимост - цялата система може да бъде представена като проста таблица.

- Простота - всеки платец може да направи собствени изчисления.

- Гъвкавост - на всеки етап поотделно, за всеки предмет можете да промените скоростта.

- Индексиране на необлагаем доход (ако е налице).

Сред недостатъците, които си струва да се отбележи:

- По-голяма сложност в сравнение с пропорционалната система.

- В случай на индексиране на доходите, включително необлагаеми, е необходимо да се повишат лихвите или да се разширят границите на стъпките.

Линеен модел

В този случай процентът се покачва без скокове. Поради равномерното му нарастване, основата става по-голяма, прекалено гладка. Обикновено в линейна многоетапна система, максималната скорост превишава първоначалната скорост няколко пъти. Това води до факта, че увеличаването на ефективната база при ниските доходи е много по-бавно, отколкото при използване на едностепенния модел на данъчно облагане.