Как да кандидатствате за надплатено възстановяване на данъци?

Тази статия отразява информация за процедурата за връщане на надплатения данък, списък на приложените документи, правилата за попълване на заявление и графика на процедурата.

Кога може да възникне надплащане на данъците?

Както обикновено, организацията се чувства във връзка с данъчната инспекция на длъжника, като често се съмнява в разумността на направените разходи или закъснява с плащането на редовни задължения. В живота на дадена организация обаче може да има обратни ситуации, при които данъчната администрация е в просрочие с данъкоплатеца. Причините могат да бъдат различни:

- Грешката на изпращача при прехвърляне на плащането (сумата е неправилна, данните са неверни, срокът).

- Грешка при инспекция при събиране на просрочени плащания, в резултат на което от сметката е отписана допълнителна сума.

- Преход към друг данъчен режим не включва плащането на определен вид данък. Например при прехода от ЕСС към опростената данъчна система може да има превишаване на ДДС.

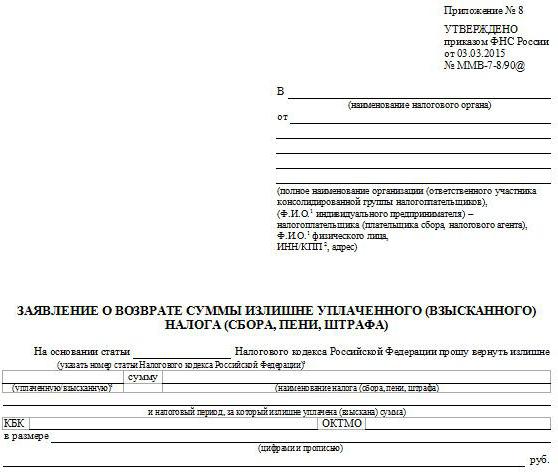

Организацията има няколко възможности за коригиране на тази ситуация. Данъкоплатецът може да остави излишък по сметката на FTS за прихващане на предстоящи плащания. Законът обаче предвижда и възможност за възстановяване на надплатения данък. Заявлението може да бъде подадено лично на хартия или чрез интернет (с електронно цифрово потвърждение).

Ad

Какво да вземете с вас на инспекцията?

В текста са посочени правилата за процедурата за връщане на средства от инспекционната сметка. 78 членове от Данъчния кодекс.

За осъществяване на процедурата е необходимо да се въведат в офиса на ФСТ следните документи:

- Заявление за възстановяване на надплатения данък.

- Документ, потвърждаващ превода на пари (плащане).

- Изчисляване на данъка за отчетния период, с посочване на надплащане (преработена декларация).

- Акт за помирение взаимно уреждане с данъчната инспекция, ако има такава.

Заявлението трябва да съдържа информация за организацията кандидат, членът на кода, който служи за основа, името на надплатения данък, периодът, сумата и подробностите по текущата сметка, на която следва да се прехвърли възстановяването. Например, ако една опростена организация прехвърли излишък върху основното си задължение, тя следва да подготви заявление за възстановяване на надплатения данък върху USN. Примерният формуляр за кандидатстване е одобрен и предоставен на уебсайта на FTS.

Ad

Какво е времето да изчакате възстановяване?

Данъчният инспектор трябва да се увери, че причината за възстановяването е налице и да вземе решение за възстановяване или отказ в 10-дневен срок от приемането на заявлението за възстановяване на надвнесен данък или от момента на писменото одобрение на доклада за сетълмент, ако е извършено съгласуване.

Данъчните служители са длъжни да уведомят данъкоплатеца в срок до 5 дни от решението си. В случай на положителен отговор, парите трябва да бъдат преведени не по-късно от един месец от момента на приемане на заявлението. Заявлението за възстановяване на надплатения данък включва данните за сметката, които данъчният орган ще прехвърли фондове.

Трябва да се каже, че за положително решение относно връщането на пълната сума организацията не трябва да има реален дълг към бюджета, в противен случай данъчните власти първо ще изплатят съществуващите просрочени задължения и след това прехвърлят салдата по сметката на организацията. Молбата за възстановяване на надплатения данък се приема от инспектората не по-късно от три години от датата на прехвърляне на превишението. При подаване на заявление за възстановяване на средствата си заслужава да се припомни, че инспекторатът ще има основателна причина отново да провери изчисленията с платеца, в резултат на което могат да бъдат разкрити неочаквани просрочия. Следователно, ако размерът на възникналите надплащания е малък, се препоръчва сумата по FTS да се остави сметка за предстоящото плащане на следващото данъчно задължение.