Формула на сложната лихва за кредит. Сложна лихва: формула

Повечето кредити днес се изплащат чрез анюитетни плащания, същите месечни суми. По същия начин се начислява постоянен лихвен процент по депозитите. Същата сума всеки месец. В банковата практика този интерес се нарича прост. Така, в случай на заем всеки месец, неговият собственик ще трябва да изплати не само част от главницата, но и изчислен процент за неговото използване. Този формат на партньорство е законосъобразен. Това е съвсем друго нещо, ако сложен процент се премахне от кредитополучателя. Формулата за изчисляването му ще бъде разгледана по-долу.

Срещу закона, или как банките се възползват от неопитни кредитополучатели?

Мнозина ще се интересуват от това, но начисляването на сложна лихва по кредит е незаконно. Този формат на сътрудничество прави банковия продукт много изгоден за финансовите институции и е напълно неизгоден за клиента. Нерегулирането на лихви се извършва, когато лихвеният процент през целия период на заема се променя систематично. Възможно е да се забележат незаконни действия на банка само когато се формира забавяне, което всъщност не бива да бъде. В хода на съдебното производство е възможно да се докаже, че банката е начислила неправилен процент.

Ad

И така, какво е това - сложни лихви по кредита и депозита?

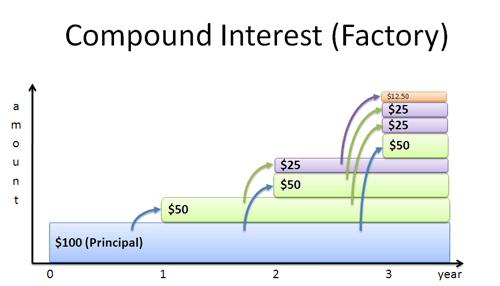

Формулираната лихва за кредит ще даде възможност да се разбере, че начисляването се извършва не само по главницата на дълга, но и по размера на средствата, формирани след начисляване на банкова лихва. Казано просто, сложната лихва е лихва, която се начислява върху себе си. В банковата практика те също се наричат двойни лихви.

Хората често се сблъскват със ситуации, в които малкият им дълг се превръща в спретнат размер на средствата. Същността на проблема е, че след като една финансова институция регистрира забавяне, тя ще добави процент към размера на дълга. Следващото начисляване ще бъде направено върху главницата на дълга плюс начисления върху него процент по-рано. Дългът към банката се увеличава през 2007 г. T геометрична прогресия. Нерентабилните сложни лихви за кредитополучателя се превръщат в реално предимство за инвеститорите, тъй като, подобно на увеличението на дълга, те осигуряват бързо увеличение на печалбата.

Ad

Сложна лихва: формула за кредитополучателите

Във финансовата практика е много често срещана схема за изчисляване на сложните лихви. Важно е в случай, че лихвените фондове не се изплащат всеки месец, а се прибавят към размера на основния дълг, който става новата база за банкови такси. Ако заемът е с продължителност една година или повече, кредитополучателят може да се сблъска с неговата несъстоятелност.

Тя помага да се изчисли формулата за процент на съединението по-долу. Той е фокусиран върху анализа само на един период на натрупване.

FV = PV +% = PV + PV *% = PV * (1 +%)

За да изчислите надплащането за двата периода на натрупване, можете да използвате следната формула:

FV = (PV +%) * (% + 1) = PV * (1 +%) * (1 +%) = PV * (1 +%) 2

Изчислете сумата на надплатената сума за всеки друг период от време, която ще помогне за изчисляване на сложната лихва:

FV = PV * (1 +%) N = PV * Kn, където:

- FV - начислената сума на дълга.

- PV е основната сума на дълга.

- % - процент за периода на начисляване.

- N е броят на периодите на зареждане.

- KN - скоростта на натрупване на сложна лихва.

Изграждане на прости и сложни лихви

Формулите на прости и сложни лихви ви позволяват да определите размера на надплащането и предварително да оцените ползите от банковия продукт. При краткосрочните кредити обикновената лихва се оказва по-изгодна за банките. Ако обаче срокът на заема е средносрочен или дългосрочен, разликата може да бъде много забележима за клиента. Оттук идват следните модели:

Ad

Независимо от лихвения процент при:

- 0 <N <1, след това (1 + N *%)> (1 +%) N.

- N> 1, след това (1 + N *%) <(1 +%) N.

- N = 1, след това (1 + N *%) = (1 +%) N.

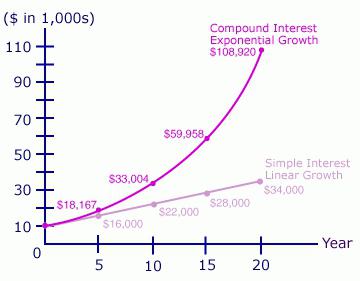

Както виждате, финансовите институции, които издават заеми, получават повече ползи от обикновената лихва при изчисляване на целия доход веднъж до края на целия период на кредита. Сложните лихви носят ползи само ако кредитирането се извършва най-малко една година. И двата вида лихви дават идентична печалба на банката, ако кредитът е издаден за срок от една година, а лихвата се изчислява веднъж в края на партньорството.

Формула за сложни лихви по депозити

Сложните лихви се използват от банките не само за получаване на ползите от кредитирането. Форматът на начисляване се прилага и при внасянето на депозити, като по този начин се определят ползите за инвеститорите. Общата сума на вноската може да бъде изчислена по следната формула:

Ad

S = D * (1 +% * i / Y / 100) * N

За да се изчисли печалбата от депозит, е ефективно да се използват други формули:

Sp = S - D = D * (1 +% * i / Y / 100) * N - D

или

Sp = D * ((1 +% * i / Y / 100) * N - 1)

За да се сравни рентабилността на депозитите, които са декорирани за различен период и за всеки от които има свой собствен лихвен процент, формулата ще изглежда различно. Тя ще ви позволи да определите процента, който инвеститорът ще получи след капитализация.

P1 = 100 * ((1 +% * i / Y / 100) * N - 1), където:

- D - размерът на основната вноска.

- S - общата сума на депозита с начислена лихва.

- % - лихвен процент.

- Sp - доход.

- N - броят на таксите.

- i - броят дни натрупване на лихви.

- Y - дни в годината.

Общият банков лихвен процент, изчислен с капитализация на лихвата, се нарича ефективен. Финансовите институции не вземат предвид деня, в който партньорството приключва, ако използват сложна схема за натрупване на печалба.

Пример за изчисляване на комплексни вноски

Формулата за изчисляване на сложните лихви помага на всеки вложител да оцени предварително размера на дохода си. Нека се опитаме да изчислим общата сума на депозита и отделно получената от него печалба, ако размерът на първоначалната инвестиция е 100 000 рубли за период от 90 дни, при ставка от 16%.

S = 100 000 + (100 000 * 16% * 90/365)

S = 103945.2

Sp = 100,000 * 16% * 90/365

Sp = 3945.2

На какво да се обърне внимание?

За всеки формат на партньорство с банката трябва да използвате индивидуална версия на изчислението. В зависимост от продължителността на депозита и честотата на плащанията, ще се формира окончателната сложна лихва. Формулата за нейното изчисляване варира от всеки отделен случай. За да избегнете грешки и да изберете най-печелившата депозитна програма, трябва да се свържете с експертите. Помощ по този въпрос може да представителите на финансовата институция. Въпреки че нямат право да препоръчват депозити, те са длъжни при поискване да предоставят пълна схема за изчисляване на лихвите по тях.

Ad

Капитализация при инвестиране на валутните пазари

Капитализацията на лихви се намира не само в банката, но и на Форекс пазара. Инвеститорите, които дават капитала си в доверие, са в състояние да проследят увеличението на депозитите си експоненциално. Спецификата на този вид инвестиции е, че когато тя печели, тя не се премахва незабавно, а се разпределя в края на периода на търгуване. През периода на търговия, който може да бъде седмица, месец или дори няколко месеца, сложните лихви ще се изчисляват автоматично поради естеството на търговията. Формулата за сложни лихви по депозити няма да бъде подходяща за точно изчисляване на дохода. Причината е липсата на стабилен темп. Печалбата се определя от качеството на търговския мениджър, неговата стратегия и политика за управление на парите, други параметри на търговската система.

Бележка за инвеститора

За да се изчисли доходът по време на капитализацията, не се използва нито една сложна формула за лихва за кредит и депозит, а няколко. Това се дължи на различни условия на партньорство с банката. Лихвите по лихвите могат да се извършват всеки ден, което е много рядко, всяка седмица, всеки месец и дори всяка година (с дългосрочни инвестиции).

Най-добрият вариант може да се счита за депозит с месечна капитализация, лесно е да се намери, и то ще донесе големи ползи. Начисляването на лихва върху лихвата е по-изгодно за инвеститора, толкова по-често се прави начисляването. Въпреки по-ниските лихвени проценти по банкови продукти с капитализация, печалбата в крайна сметка се оказва по-голяма от тази с проста схема на начисляване.

Друг интересен момент е, че колкото по-дълго депозитът е в банката, толкова по-бързо ще расте. Увеличението на приходите ще се дължи на добавянето на такси към основния размер на средствата. Ако през годината предимствата на капитализацията не са толкова осезаеми, след десет години съмнения, предимствата на това банково предложение ще изчезнат. По този начин, избора на по-нисък лихвен процент, но жилище на капитализация, можете да получите по-висока печалба от депозита.