Икономически разходи: понятие, видове

Основната цел на предприятието по отношение на пазара е да се получи максимално възможната печалба. Изпълнението на тази задача обаче е ограничено от икономическите разходи и търсенето на произведените продукти. В някои случаи дружеството може дори да предприеме временно намаляване на приходите или загубите. Такива ситуации възникват, например, в процеса на спечелване на място на търговската площадка, в конкурентна среда и т.н. По-нататъшно разглеждане на това какво представлява икономическата цена.

Обща информация

Дълго време предприятието не може да съществува без доходи, тъй като в този случай няма да може да издържи на конкуренцията. Поради факта, че икономическите разходи са основният ограничител на печалбите и основният фактор, който влияе върху обема на предлагането, ръководството не може да взема определени управленски решения, без да анализира съществуващите производствени разходи и да прогнозира техния размер в бъдеще. Това се отнася до развитието на вече разработени стоки и до освобождаването на нови. Като правило разходите са свързани с определени жертви, загуби, които трябва да се поемат, за да се получи полезен резултат. Такива загуби могат да бъдат доста разнообразни. В това отношение няма един прост и универсален начин за определяне на разходите. За тълкуване на разходите обаче се използват два подхода. Всяка от тях покрива определена област.

Ad

Икономически и счетоводни разходи

В съответствие с първия подход, разходите са разходите за изразходваните ресурси, изразени в действителните разходи за тяхното придобиване. Такива разходи се наричат счетоводство.

Според друг подход, разходите представляват стойността на други стоки, които предприятието би могло да получи, ако използва същите ресурси по-изгодно. В този случай става дума за алтернативни икономически разходи.

Оценка на компанията

В анализа от решаващо значение има алтернативните икономически разходи. Тази категория е една от основните концепции в теорията. Такива икономически разходи се появяват при условия ограничени ресурси. В тази връзка не всички нужди на хората могат да бъдат удовлетворени. Ако материалите са били в неограничени количества, тогава няма да се предприемат действия за сметка на някой друг. С други думи алтернативна цена в реалния свят, с ограничени ресурси, те са положителни. Строго погледнато, в икономическата теория разходите са винаги алтернативни.

Ad

Методи за остойностяване

Ако за счетоводителя паричните разходи за придобиване на ресурсите, необходими за производството, са важни, то за икономист тези цифри могат да бъдат неточно отражение на разходите, ако по някаква причина пазарът не предоставя оценка на материалите за най-високата стойност на тяхната алтернативна употреба. В същото време последният се опитва да вземе предвид всички ползи, които са били пожертвани при изпълнението на обществените поръчки. Помислете за пример.

Растението произвежда пяна, отвличаща част оборотен капитал от освобождаването на залепващия уплътнител. По някаква причина компанията отказа да издаде пяна. Ресурсите бяха насочени към производството на уплътнител. В резултат на това компанията е получила печалба.

Вътрешни и външни разходи

Ако разчитате на понятието алтернативни разходи, то икономическите разходи могат да бъдат представени под формата на плащания, които компанията трябва да направи, или тези приходи, които тя трябва да предостави на доставчика на материали, за да отклони тези ресурси от използването им в алтернативни производства. Такива плащания могат да бъдат както външни, така и вътрешни. Първият включва разходите, които компанията носи от собствените си източници за заплащане на доставките на суровини, горива, електроенергия, труд и транспортни услуги. С други думи, външните икономически разходи са разходите за ресурсите на доставчиците, които не са собственици на дружеството.

Ad

Наред с това, фирмата може да използва материали, които й принадлежат. Независимо от това дали ресурсите са притежавани или наети от дружеството, този или онният метод за въвеждането им в производство е съпроводен с разходи. Разходите за собствени и самостоятелно използвани материали са вътрешни разходи. От гледна точка на дружеството, тези икономически разходи са равни на тези плащания, които биха могли да бъдат направени с най-добрите налични средства за използване на ресурсите.

Променливи и фиксирани разходи

В производствения процес различните икономически разходи ще бъдат различни. Фиксираните разходи включват разходите за поддръжка на структури, основни ремонти, аренда, амортизация, административни и управленски дейности, заплати на обслужващия персонал, реклама, застраховки, кредитни плащания и т.н. Тяхната постоянство се определя в смисъл, че размерът на тези разходи за кратко време е непроменен и не зависи от обема на производството. Те съществуват, когато стоките изобщо не се произвеждат.

Ad

Променливите са тези икономически разходи, чийто размер варира и зависи от намаляване или увеличаване на производството. Разходите за тази категория включват разходите за труд, електричество, суровини, спомагателни материали и т.н. Променливи разходи за разлика от постоянното увеличение, пропорционално на производството на продукти. На първите етапи на дейност тези разходи нарастват по-бързо от обема на продукцията. При достигане на оптималните показатели на продукцията, темпът на растеж на тези разходи постепенно намалява. В същото време последващото разширяване на производството отново води до увеличаване на производството променливи разходи.

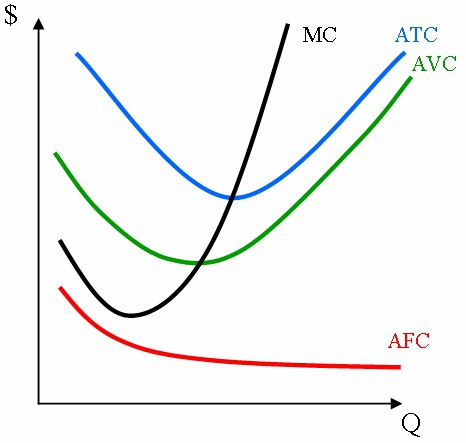

Средни разходи

Тези икономически разходи отразяват общите разходи за всеки артикул. С увеличаване на обема на производството, постоянните разходи за един продукт ще намаляват. В тази връзка кривата на средните разходи има отрицателен наклон. Тези разходи се определят по формулата AFC = FC / Q. При достигане на оптималния производствен обем стойността на средните променливи разходи става минимална. Изчислява се по формулата AVC = VC / Q.

Средните разходи на AVC са от особено значение при оценката на икономическото състояние на дадена компания. По-специално, при анализа на неговото равновесие и по-нататъшни перспективи за развитие, намаляване, разширяване на производството или изтегляне от пазара. Тъй като средните общи разходи трябва да бъдат взети на частни, получени от разделяне на общите разходи на обема на продукцията. Използваната формула е ATC = TC / Q. Също така, средната цена може да бъде получена чрез добавяне на: ATC = AFC + AVC.

Пределни разходи

В някои случаи не е достатъчно да се анализира състоянието на средните и общите разходи на предприятието. В тази връзка в изчисленията се използват и пределни разходи (МС). Те представляват увеличението на общите разходи за освобождаване на допълнителна единица стоки спрямо изчислената или действителната продукция. Тази категория има стратегическа стойност, тъй като ни позволява да илюстрираме разходите, направени от компанията при пускането на друг (непланиран) продукт. Маргиналните разходи също показват колко може да спести една компания, ако съкрати производството с една единица стока.