Заявление за преминаване към USN: как да пиша

Благодарение на идването на пазарна икономика в Русия не само традиционните големи предприятия или държавни институции, но и много микропредприятия и индивидуални предприемачи се явяват като икономически субекти. Всички те са равни данъкоплатци, т.е. имат едни и същи задължения към държавата да плащат данъчни и неданъчни плащания.

Фон на специални режими

В действителност, налице е фактът, че големите счетоводни предприятия използват цели счетоводни услуги, които осигуряват отчитане и изчисляване на задължителните плащания, но малките предприятия и индивидуалните предприемачи не могат да си позволят този лукс според мащаба на тяхната дейност. Съответно за тях държавата въведе редица специални режими, които позволяват да се минимизират разходите за труд на данъчното счетоводство. Една от тях е опростена данъчна система (в дома е опростена система) или опростената данъчна система.

Ad

Общата концепция на USN

Опростената включва две възможности за изчисляване на данъчната основа: или 6% от общата сума на всички приходи, получени през една календарна година, или 15% от изчислената разлика между получените парични и непарични приходи и направените разходи. За да започне прилагането на опростения подход от новата календарна година, се изискват две точки:

- Спазвайте изискванията, установени със закон по отношение на броя на служителите и брутните приходи.

- Кандидатствайте за преход към опростена данъчна система.

Формуляри за формуляри

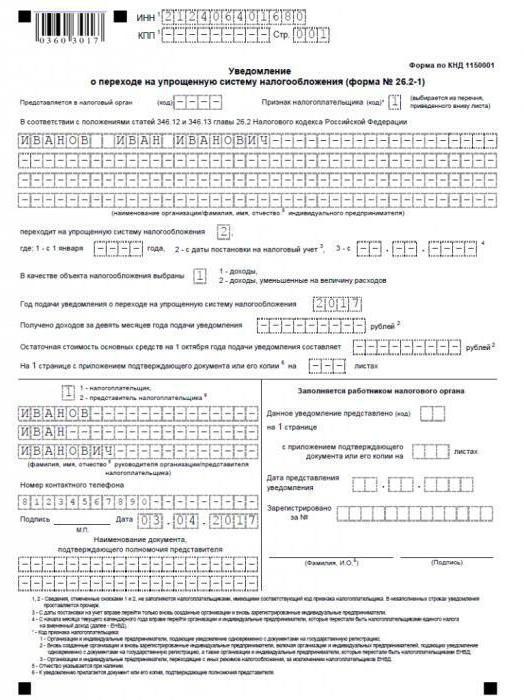

Заявлението за преход към опростена данъчна система (по-точно, от гледна точка на данъчния бюрократ, разбира се, уведомление, а не изявление) е написано в специално одобрен формуляр № 26.2-1 (същото като KND 1150001) и без изключение съдържа следните данни:

Ad

- Данъчен кодекс.

- Името на данъкоплатеца.

- Дата на прехода

- Приходи за предходните три тримесечия.

- Остатъчната стойност на всички активи в баланса.

- Обект на данъчно облагане.

При кандидатстване преход към USN, ако се използва друг специален режим - заместител, важно е да не се забравя да се подаде успоредно едно и също заявление, за да се отмени регистрацията на данъчната администрация като данъкоплатец за ЕНВД.

Кога да кандидатствате

Кога се подава заявлението за преход към опростена данъчна система? Срокът, предвиден със закон за новосъздадените организации, е тридесетдневен (фактически, месечен) период от момента, в който е дадено получаването на регистрационни документи (датата на документа) за регистрация в данъчната служба. И за вече работещи предприятия? Заявлението за преминаване към опростена данъчна система (доходи или доходи минус разходи за избор при изчисляване на данъците, описани по-долу) трябва да бъде подадено в инспектората не по-късно от последния календарен ден на годината, който предхожда прехода.

Кой режим е за предпочитане?

В изявление за прехода към USN, дружеството трябва да уведоми фискалните органи за начина, по който би предпочел да изчисли данъка. Както бе споменато по-горе, има две от тях за опростяване: доходи и доходи, по-малко разходи. Каква е разликата им?

Платецът, който избира доход за целите на изчисляването на фискалните плащания като данъчна основа, отчита всички приходи, получени през календарната година, които са източници на приходи. Внимание! За такива доходи не се прилага обезщетение за понесени по-рано разходи (например изплащане на обезщетения за отпуск по болест без получаване на пари от социално осигуряване). След това, чрез изчисляване на размера на данъка се определя в размер на 6%. Тя може да бъде намалена чрез строго определен от държавата кръг от разходи (прехвърляне на застрахователни премии, заплащане на същите три дни в отпуск по болест, които работодателят трябва да заплати за своя сметка и прехвърляне на вноски за доброволно осигуряване при инвалидност на работниците при определени условия). Но за да намалите изчислената сума е възможно само наполовина! Важно е да не забравяме този малък нюанс.

Ad

При избора на метода за изчисляване на данъците на базата на приходите минус направените разходи, размерът на данъка няма да бъде 6%, а 15%. Същите позиции се приемат като разходни позиции, както при определяне на облагаемата печалба.

Това, което е по-изгодно, може да бъде решено само от самия платец, който познава подробно всички нюанси на неговата дейност. Изборът е ваш.

Възможно ли е да се "отлети" от специалния режим?

Изборът на използването на опростени услуги като основен метод за взаимоотношения с фискалните органи не е статичен: можете спокойно да загубите правото си да го използвате със сериозен финансов успех на предприятието. За да не се пропусне този жалък момент, е необходимо постоянно да се следи размера на получените приходи и броя на служителите.

Ad

Ако фирмата обикновено не забравя броя на служителите, тъй като за стабилно действащите структури е характерен същият стабилен състав, активното увеличение на приходите обикновено води до състояние на еуфория. В резултат на това можете спокойно да пропуснете пикантния момент, когато приходите достигнат критична точка, отвъд която опростеният подход (поне един, поне още един) е строго забранен. За 2018 г. тази благословена сума, според Министерството на финансите, ще бъде 150 милиона рубли.

Важно е също така да се следи остатъчната стойност на собствеността на организацията: ако при закупуването на ново оборудване общата му стойност заедно със старата надвишава 150 милиона рубли, тогава правото на опростена платежна система също ще се загуби.

Ако в хода на стопанската дейност възникне един от тези фактори, тогава трябва да бъде подадено съответно заявление до данъчния Ви орган и е направен преход към общоприета данъчна система.