Счетоводните отчети са ... Форми на счетоводни отчети

Много руски предприятия имат задължение да представят счетоводни отчети на Федералната данъчна служба. Така взаимодействието на правителството и бизнеса в Руската федерация, както и в много други страни, не завършва с прости изчисления за такси, предвидени от закона. Какви са специфичните особености на финансовите отчети, които трябва да бъдат представени на бизнеса на FTS? В кои случаи дружествата са освободени от необходимостта да изпращат съответните документи на държавните органи?

Същността на финансовите отчети

Счетоводната отчетност е процедура (при някои тълкувания задължение), която включва представяне от търговските предприятия на съответните държавни органи на информация за дейностите по установените форми в рамките на изискваната периодичност. Тя има пряка връзка със счетоводството (основните показатели на търговската дейност са взети от съответните сметки).

Ad

В някои случаи процедурата се нарича „финансова отчетност“. Този термин е неофициален. Но въпреки това, фразата "счетоводно (финансово) отчитане" е често срещана. Може би това се дължи на голямото значение на съответните документи за развитието на бизнеса. Те не са формално статистическо представяне на числата. Това е информация, която може да бъде от съществено значение за оценката на устойчивостта на бизнеса и ефективността на управлението на организацията. Данните, които могат да отразяват счетоводните (финансови) отчети, могат да бъдат полезни не само за FTS. Потенциалните партньори на компанията, кредиторите, инвеститорите могат да се интересуват от запознаване с тях.

Ad

В Руската федерация има няколко източника на право, които регулират взаимодействието на бизнеса и държавата в аспекта на предоставянето на последните финансови документи. Така че, сред основните регулаторни актове, в съответствие с които предприятията на Руската федерация трябва да предоставят финансови отчети - регламентът, приет от Заповед на Министерството на финансите на Руската федерация N 43n от 6 юли 1999 г.

Разглежданото задължение, разбира се, се изпълнява не само от руските предприятия. Фирмите от западните страни също предоставят такива тип данни като счетоводни отчети. Руската федерация е държава, в която същевременно има определена специфичност в отношението на властите към източници, отразяващи търговската дейност на предприятията. В нашата страна, както отбелязват някои икономисти, може да представлява интерес за проверяващите структури не толкова крайните цифри, съдържащи се в докладите, колкото спецификата на техния произход. В същото време западните правителствени агенции са по-склонни да проверяват до каква степен са спазени сроковете за финансовите отчети, както и дали организацията правилно е подходила към изчисляването на необходимите показатели. Разбира се, политиките на отделните териториални структури на Федералната данъчна служба могат да варират в различните региони.

Крайни срокове за докладване

В същото време финансовите отчети са преди всичко задължение, предписано от закона. Съответните документи трябва да бъдат представени от организацията на FTS като цяло, 4 пъти годишно. Към 1 април се предоставят данни за първото тримесечие на текущата отчетна година, считано от 1 юли - за първото полугодие, за 1 октомври - за 9 месеца. Данните, отразяващи резултатите на дружеството за цялата отчетна година, се съставят към 1 януари на следващата година.

Ad

Счетоводна структура

Счетоводните отчети най-често са представени чрез комбинация от следните ключови документи:

- баланс;

- отчети - за печалбите и загубите, за промените в капитала, за движението на средствата, както и за предназначението им.

Тези източници могат да бъдат допълнени с приложения, свързани с баланса, както и с различни обяснителни бележки. В някои случаи предприятията също трябва да изготвят одиторски доклади.

Съдържанието на финансовите отчети (както и честотата на представянето му във FTS) се влияе от данъчния режим на предприятието. В DOS, когато се приема, че всички задължителни такси се плащат в хазната, фирмата трябва да поддържа пълно счетоводство. Също така е необходимо да се предоставят доклади 4 пъти годишно, според честотата, посочена по-горе.

Ако компанията работи по USN, UTII или UAT, тогава съставът на финансовите отчети ще бъде малко по-опростен. В този случай е необходимо да се предостави на FTS само първия документ от списъка, посочен по-горе, както и доклад за печалбите и загубите. Тези източници трябва да бъдат изпратени на отдела до 1 април на годината, следваща отчетната година.

Ad

Кой не трябва да предава финансови отчети

Запазването на финансовите отчети, както и счетоводството, не е необходимо за индивидуалните предприемачи, както и за малките предприятия, които работят по опростената данъчна система и други специални данъчни режими. Въпреки това, съответните организации не са освободени от определени процедури за информиране на FTS за своите дейности - например, те трябва да издават книги за приходите и разходите, които агенцията може в някои случаи да поиска. Въз основа на съответния източник на ИП, малките предприятия трябва да плащат данъци на тримесечна база.

Практически съвети за успешно отчитане

Счетоводството е сериозна процедура, по време на която компанията е изключително нежелана да прави грешки. Можете да обърнете внимание на редица експертни препоръки, отразяващи някои от нюансите на практиката на подаване на съответните документи на ФТС.

Така че, доста полезен източник на информация за фирмите с малък опит при съставянето на финансови отчети, експертите разглеждат счетоводните правила 4/99. С този източник можете да научите как правилно да попълвате необходимите формуляри, да изчислявате числа и друга информация за подаване на документи, които впоследствие ще бъдат предоставени на FTS.

Препоръчително е да се представят отчети много по-рано от крайните срокове - най-малко една седмица (ако спецификата на съответните документи позволява това - например, е напълно възможно при генериране на източници, отразяващи данни от половин година или година). В противен случай ще трябва да се справите с големи опашки в FTS от предприемачи, които са решили да докладват на държавата "на флага". Тази препоръка, разбира се, няма да бъде от значение за фирмите, които подават документи по електронен път в FTS. Но не всички фирми са удобни при използването на онлайн канали.

Ad

Опростена форма на докладване

По-горе отбелязахме, че финансовите отчети са задължение, което някои видове предприятия изобщо не могат да изпълнят. Съществува обаче друга забележителна схема на взаимодействие между бизнеса и държавата, която е нещо като междинен вариант между задължението за предоставяне на доклади в неговата цялост и липсата на тази необходимост по силата на закона. Става дума за използването на опростени формуляри, чрез които информацията за компанията се изпраща на FTS. Те бяха въведени сравнително наскоро - през октомври 2012 г. Но много фирми, за които подготовката на финансовите отчети в традиционния формат е по някаква причина или друг осезаемо труден процес, с голям ентусиазъм се възползваха от възможността да общуват с държавата по опростен начин. Каква е спецификата на този механизъм?

Същността на разглежданата държавна инициатива е одобряването на опростените форми на баланса, както и доклад, отразяващ финансовите резултати на дружеството. Само малки предприятия могат да ги използват - тези, които отговарят на критериите, определени във Федералния закон № 209 от 24 юли 2007 г., както и в постановлението на правителството № 556 от 22 юли 2008 г. Фирмите, за които е позволено съставянето на финансови отчети с опростени формуляри, следва да имат следните характеристики:

- Максималният дял на юридическите лица в уставния капитал е 25%;

- в предприятието работят не повече от 100 души (средно за отчетния период);

- Годишни приходи - не повече от 400 милиона рубли.

Нека сега разгледаме какви изисквания трябва да бъде докладването в съответствие с FTS.

Основни изисквания за докладване

Основният източник на данни за нас в този случай е ПБУ 4/99, вече го споменахме по-горе. Ще разгледаме някои от ключовите й моменти.

В съответствие с клауза 8 от въпросния документ финансовите отчети на организацията трябва да съдържат показатели за търговската дейност на всичките му бизнес единици.

Освен докладите, които са съставени от компанията за първи път, съответните документи трябва да отразяват информацията за 2 години - отчетността и предшестващата. Възможно е данните за предходния период да са несравними с тези, които включват счетоводните документи на организацията към момента на изготвяне на документа. В този случай, в съответствие с параграф 10 от Правилника, първите индикатори могат да бъдат коригирани.

Отчитането се счита за завършено веднага след като бъде подписано от ръководителя на организацията. Следователно счетоводството трябва да съхранява съответното копие на документа.

спецификация

Полезно е такъв аспект да се разглежда като допустима степен на подробност на докладването. Факт е, че в някои случаи подробното представяне на всички цифри в съответните документи, отразяващи бизнес операциите, е много труден процес. Поради това много фирми имат обективни трудности при спазването на строга счетоводна процедура по отношение на отражението на цифрите в законови форми. Законодателството на Руската федерация предвижда редица норми, насочени към намаляване на сложността на изготвянето на въпросните документи.

Така например, съгласно Наредбата на Министерство на финансите № 66n, фирмите могат да извършват уточняване на цифри за някои позиции на отчитане въз основа на самостоятелно определени приоритети. В същото време малките предприятия могат да включат във формите на финансовите отчети само основни показатели - по групи статии. Всъщност, тази разпоредба се прилага в опростени документи - което вече споменахме по-горе. Същевременно формите на финансовите отчети трябва да съдържат съществени показатели за дейността на организацията, които се отразяват отделно - в съответствие с параграф 11 от Правилника.

По какъв начин може да се намали детайлността на данните в въпросните документи (например, ако те се формират от малко предприятие)? Много просто. Например, такива фирми могат да записват показатели, които отразяват отчитането на разходите само на една сметка - 20. Докато при пълния формат на отчитане може да е необходимо да се използват данни от сметки като 20, 23, 25 и някои други.

Попълване на формуляри: нюанси

Полезно е да се разгледат някои от препоръките на експертите, които се отнасят пряко до попълването на счетоводните формуляри. Поради факта, че стандартният формат за предоставяне на съответните данни може да бъде много голям и не е много удобен за показване в нашата статия, ще разгледаме основните принципи за въвеждане на цифри в различни параграфи на документи, като използваме примера на опростените отчетни форми.

Следователно въпросната процедура включва представянето в FTS на следните ключови документи:

- баланс;

- Отчет за печалбата и загубата.

Що се отнася до първия източник - необходимо е да се отрази финансовото състояние на дружеството върху държавата, според законовата дата. Тъй като в опростен формат е достатъчно да се предадат съответните документи веднъж годишно, това е 31 декември. Ако счетоводният отчет за годината е представен на дружеството не за първи път, то е необходимо също да се записват данните за предходни периоди. По същия начин, към 31 декември.

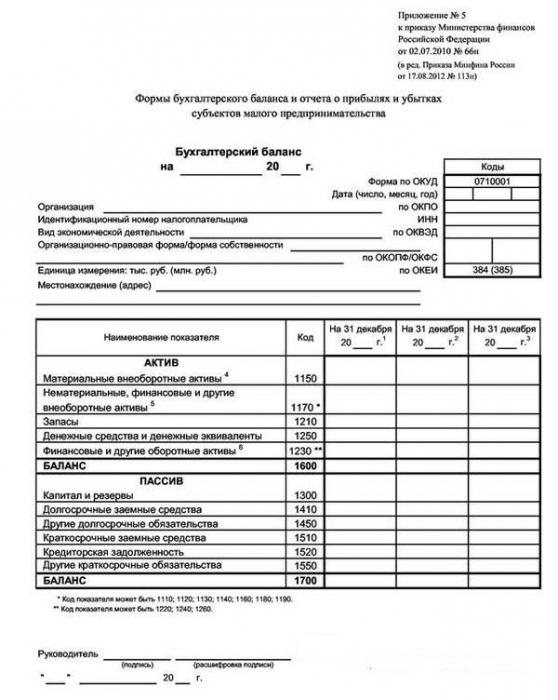

Както отбелязахме по-горе, с опростен формат за предоставяне на информация на FTS, детайлизирането на числата може да бъде по-малко, отколкото със стандартната схема. Така в частта „Активи” на баланса се очаква да запълни само 5 реда. Тъй като няма много от тях, помислете за особеностите на работата с всеки един от тях.

Опростена форма на баланса: актив

Първият ред е “Нематериални дълготрайни активи”. Тук е необходимо да се фиксира стойността на дълготрайните активи (от които са приспаднати показателите за амортизация), както и непълни инвестиции в тях.

Следващият ред е “Нематериални активи”. Тук също трябва да посочите тяхната цена (и да приспаднете, както в първия случай, амортизацията), за да отразите непълните инвестиции в тях. Дългосрочни инвестиции, отсрочени активи, резултати от научни изследвания и т.н. също могат да бъдат регистрирани тук, като се има предвид, че малките предприятия могат да вземат предвид инвестициите въз основа на тяхната първоначална стойност. Отсрочените активи на този вид предприятия не могат да бъдат разглеждани.

В линията "Запаси" трябва да отразяват съответните резерви за суровини, материали, използвани, както и готови продукти.

Най-важната точка, която включва годишния финансов отчет в структурата на съответния баланс, включително този, който се предоставя в опростен вид - “Парични средства и еквиваленти”. Тук не е фиксиран само капитал, но и високоликвидни резерви, които не подлежат на променливост на цените, които могат да бъдат конвертирани в стандартна валута.

Редът “Финансови и други активи” следва да съдържа краткосрочни инвестиции (които са в обращение не повече от 12 месеца след датата на отчета или конкретен оперативен цикъл), “вземания” и други текущи активи, които не са представени в други раздели на баланса. Министерството на финансите на РФ препоръчва приспадане на ДДС от “вземанията”, които могат да бъдат издадени като приспадане - ако компанията заплаща за стоки и услуги предварително.

Сега проучваме как годишните финансови отчети се попълват под формата на подходящ баланс по отношение на пасиви.

Опростена форма на баланс: отговорност

Структурата на тази част от документа, както в случая на актив, не предполага ясно изразена подробност на числата. Помислете за линиите, предоставени от въпросната форма.

Първата линия е “Капитал и резерви”. Тук е необходимо да се определят номерата според разрешените, допълнителните или съответно, резервен капитал. В същия ред се отразяват показателите за неразпределена печалба (в някои случаи - непокрита загуба).

Следващият ред на опростената форма е „Дългосрочни привлечени средства“. Следва да се отбележи, че съответните данни следва да се отразяват заедно с лихвите (с падеж над 12 месеца към датата на отчета).

Редът „Други дългосрочни задължения” отразява номера, отразяващи правните отношения, които не са в категорията на кредита. Освен това срокът им трябва да бъде повече от 12 месеца.

В ред „Краткосрочни привлечени средства” се отчитат показатели за кредитите - също с лихви, които дружеството трябва да изплати за по-малко от 12 месеца (към датата на отчета).

Редът „Задължения” отразява цифрите за краткосрочните задължения към партньорите, служителите и държавата. Данните се записват, ако падежът на съответните задължения не надвишава 12 месеца към датата на отчета и ако се вписва в структурата на оперативния цикъл, който от своя страна може да бъде по-дълъг от 12 месеца.

В следващия ред е необходимо да се отбележат други краткосрочни задължения, които не са класифицирани в други раздели на пасива на баланса. Ключовият критерий е един и същ - срокът на погасяване не надвишава 12 месеца - адаптиран към спецификата на работния цикъл. Препоръчително е да се отразяват дължимите сметки минус ДДС, които трябва да бъдат платени на държавата - при условие че фирмата е получила авансово плащане за доставката на стоки или услуги.

Това са препоръките на експертите относно попълването на баланса. Но това не е всичко. Друг важен източник, който включва финансови отчети, е документ, отразяващ финансовите резултати на организацията. Обмислете спецификата на неговата подготовка.

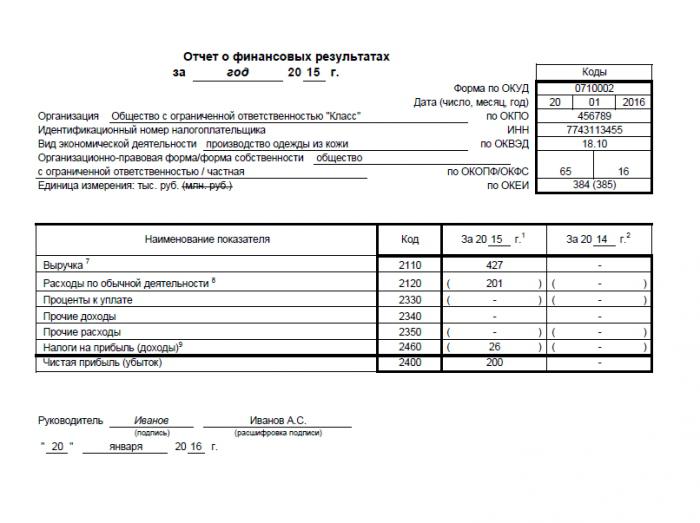

Отчет за финансовите резултати

Както и в случая с баланса, въпросният документ се записва за годината. Понякога се нарича и отчет за печалбата и загубата. Препоръчително е обаче да го наречем по различен начин, когато става въпрос за предоставяне на финансови отчети за годината.

Опростената му форма се състои от 7 реда. Обмислете спецификата на тяхното пълнене.

Линията “Приходи” отчита приходите, които фирмата е получила в резултат на основната си дейност - без ДДС, както и с акцизните плащания. В същото време съответната цифра не трябва да се намалява с размера на експортните мита, прехвърлени на държавата при митниците.

Редът „Разходи за обикновени дейности” предполага включване на всички разходи, свързани с основните дейности на дружеството. Няма нужда да се подразделят на такива, които отразяват разходите, търговските сделки, разходи за управление.

Редът "Задължения за лихви" следва да отразява данните за съответните параметри на кредитите, без тези, които следва да бъдат включени в структурата на инвестиционните активи. Обърнете внимание, че малките предприятия (с изключение на тези, които издават публични запаси) могат да разглеждат разходите, свързани с кредити, с категорията на другите.

Редът „Други доходи” отчита приходите, които могат да бъдат получени, например, за сметка на наема.

Редът „Други разходи“ може да съдържа цифри, свързани по-специално с отписване на дълготрайни активи.

Редът „Данъци върху дохода” записва размера на текущата колекция от съответния вид.

Вписва се индикаторът „нетна печалба“ (или загуба), включително приспадането на необходимите данъци.

Затова проучихме основните нюанси по отношение на такава процедура като предоставянето на счетоводни отчети на руските предприятия. Законодателството на Руската федерация установява, от една страна, достатъчно строги критерии, които предполагат задълженията на фирмите да формират съответните документи. От друга страна, счетоводната (счетоводна) отчетност не е необходима за редица организации. Съществува обаче компромисен вариант на предоставянето на съответните документи на FTS при опростени формуляри.