Счетоводен отчет за финансовите резултати, неговата подготовка, анализ

В края на годината предприятията представят баланс (е. № 1) и отчет за финансовите резултати (е. № 2). Документите посочват информация за приходите, разходите, печалбите и загубите на организацията за годината. Предоставената информация, от една страна, дава възможност да се оцени стопанската дейност и привлекателността на предприятието, а от друга, тя ви позволява да изчислите финансови показатели. Нека разгледаме по-подробно как се прави отчетът за финансовите резултати.

информация

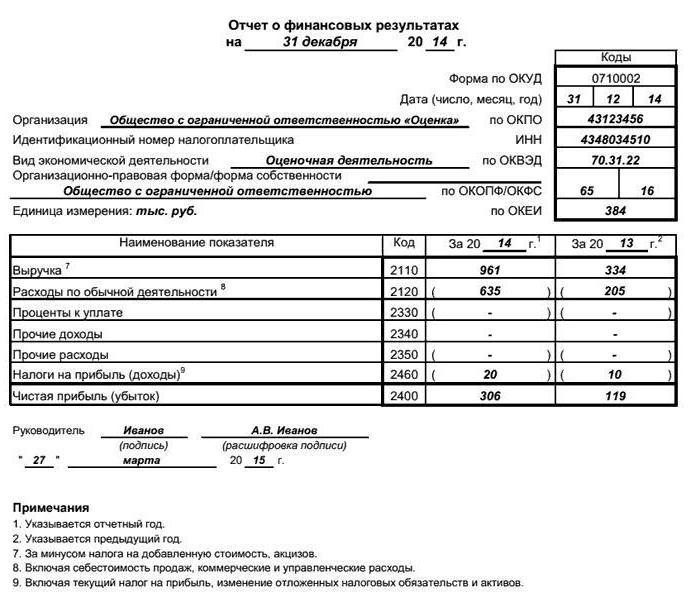

Новият отчет за финансовите резултати беше одобрен от Министерството на финансите в края на 2012 година. Докладът се представя от предприятия от всички форми на собственост, с изключение на индивидуални предприемачи, бюджетни и кредитни организации и застрахователи. Нюанси на пълнене:

- финансовото изпълнение се изчислява на базата на текущо начисляване;

- всички приходи и удръжки се записват без данъци;

- Отчетът се съставя според баланса за текущия и минали периоди;

- суми в хиляди (милиони) рубли;

- отрицателните стойности се записват в скоби.

Докладът за финансовите резултати съдържа данни за:

- приходи;

- себестойност;

- брутна печалба;

- търговски, административни разходи;

- печалби от продажби;

- дължими лихви;

- други приходи и разходи;

- SHE и IT се променят;

- нетна печалба (загуба).

Съпоставимост на показателите

Данните за текущия период трябва да съответстват на данните за същия период на миналата година. Несъвместимостта на показателите е позволена при разкриване на значителни грешки от предходни години или промени в счетоводните политики. След това данните от отчета се коригират. Общата форма съдържа неномерирани линии. Трябва да присвоите кодове, ако докладът е подаден в FTS и статистиката. Освен това, ако редът посочва няколко индикатора едновременно, кодът трябва да съответства на по-големия от тях. Ако докладът е съставен за учредителите, тогава датите не трябва да бъдат номерирани.

Обикновени дейности

Изготвяне на доклад за финансови резултати започва с попълване на ред 2110 “Приходи”. Той посочва общия доход за всички видове дейности, без ДДС и акцизи, но с отчитане на всички отстъпки: KT90 - DT90-1 –DT90-2 - DT90-3.

В колона 2120 "Разходи" се посочва размерът на разходите, направени при изпълнението на обичайните дейности. Тя включва разходите за продажба на стоки, изпълнението на строителните работи, другите разходи по основната дейност. Колоната отчита сумите, показани в счетоводния баланс по DT90 и KT 20 транзакции (41, 43, 40).

Член 2100 „VP“ е разликата между двете предишни редове: 2110 и 2120. Ако получената сума е отрицателна, тя се записва в скоби.

След това, попълването на доклад за финансовите резултати се състои в показване на приходите и разходите от всички видове дейности:

- 2210 "Търговски разходи": DT90 подсметка "Разходи" KT44.

- 2200 “Finrerezultat from sales” е разликата между VP (2100) и разходите за продажба (2220).

- 2310 "Приходи от участие в други организации": DT91 подсметка "Други приходи" KT76.

- 2330 "Платими лихви": DT91 "Други разходи" KT66 (67).

- 2340 „Други приходи”: КТ91.

- 2350 "Други разходи".

Приходите и разходите от обичайната дейност се разпределят в зависимост от счетоводната политика. Например, рекламните разходи могат да бъдат включени изцяло в разходите за текущия период (2210) или да бъдат разпределени между всички видове продукти (2120).

Печалба преди данъци

Докладът за резултатите от финансовата дейност съдържа информация за доходите, от които се взема предвид данъкът върху дохода. Тази сума се показва в ред 2300 и се изчислява като разлика между всички приходи (2200, 2300, 2320b, 2340) и разходите (23330, 2350). В скоби е посочена отрицателна стойност.

В доклада е много важно да се представят данните за доходите, чието специфично тегло е по-малко от 5%, а разходите, свързани с получаването им, следва да се отразяват отделно. Ако някаква информация в счетоводния баланс изисква подробно декодиране, тя се въвежда в “Обяснение”. Същото следва да се направи, когато се съставя „Доклад за финансовите резултати“. Пример за попълване на формуляра можете да намерите по-долу.

Данък върху дохода

Размерът на натрупания NNP се показва на ред 2410. Освен това, оставащите PNO / PNA (2421), промените на IT (2430) и IT (2450) са показани. В колона 2460 „Други“ са посочени сумите, които не са включени в предишните редове, но засягат финансовия резултат.

Нетна печалба

Финансовият резултат от всички дейности се изчислява, както следва:

PE (2400) = печалба преди данъчно облагане + / (-) промени IT + / (-) промени IT + (-) други - NPP = 2300 + / (-) 2430 + / (-) 2450 + / (-) 2460 - 2410.

Ако счетоводният отчет за финансовите резултати съдържа статии без стойности, те трябва да се подчертаят веднъж. Сумата, посочена в ред 2400, трябва да бъде равна на крайното салдо по сметка 84 84 84 (за годината) или 99 (за тримесечието). На линия 2500 се показва разликата в колони 2400 и 2510, 2520. t

Методи за анализ

Основната цел на изследването е да се получат параметри, които дават точна картина на състоянието на предприятието. В този случай анализаторите могат да се интересуват от текущото и бъдещото състояние на организацията. Анализът се извършва съгласно финансовите отчети. Има шест основни изследователски метода:

- хоризонтално - сравнение на данните от текущата и предходната година;

- вертикално - определяне на структурата на показателите с идентифициране на степента на влияние на всяка позиция;

- тенденция - определяне на индикатора на тренда;

- анализ на относителните съотношения;

- сравнителен - това е вътрешно-между-икономически анализ на дейността на дружеството по раздели, видове дейности и сравнение с конкурентите;

- факториал - влиянието на отделните елементи върху крайния резултат.

Финансовият анализ се нарича класически. Данните му се допълват от други важни аспекти, като анализ на изпълнението. собствен капитал разходи, оборот и т.н. Това означава цялостна икономическа оценка на резултатите от дейността.

Анализ на доклада за финансовите резултати

Проучванията се извършват на принципа на приспадане. Първо се анализират обемът, съставът, структурата и тенденцията на промяна. печалба преди данъчно облагане в контекста на източниците на неговото формиране: приходи от продажби, от други дейности и други доходи.

Качеството на печалбата се определя от неговата структура. Следователно анализът на доклада за финансовите резултати включва изчисляване на дела на всеки от тях видове печалба. В същото време се изчисляват темповете на растеж на приходите от продажби и преди данъчното облагане. Ако първият индикатор надвишава втория, това означава, че качеството на приходите се подобрява.

След това се анализира докладът за финансовите резултати за източници на формиране на всички видове доходи. Изчислява се делът на всички видове разходи и се прави заключение за ефекта на отделните позиции върху промяната в дохода. След това се проверява условието за оптимизиране на печалбата: TP на приходите> TP от общите разходи.

Приходите от други дейности се формират в контекста на статиите, които го формират. Анализира се структурата, обема и динамиката на показателите. След това се прави заключение за влиянието на други приходи и приходи върху крайния финансов резултат.

пример

Проследяване на промените в динамиката на организацията. Докладът за финансовите резултати ще бъде представен в таблица.

статия | 2015 | 2014 |

приход | 4500 | 3500 |

Цена на цената | (3600) | (2700) |

брутният: | ||

- печалба | 900 | 800 |

- загуба | ||

Разходи за продажба | -157 | -126 |

Административни разходи | -318 | -309 |

Finresult от продажби: | ||

- печалба | 425 | 365 |

- загуба | ||

Приходи от участие в други организации | 18 | 9 |

Приходи от собствен капитал | 22 | 11 |

Разходи от дялово участие | -6 | -7 |

Други приходи | 32 | 27 |

Други разходи | -31 | -20 |

Други разходи | ||

Финансов резултат преди данъчно облагане: | ||

- печалба | 460 | 385 |

- загуба | ||

ТЯ | 10 | |

IT | ||

Разходи (приходи) за ДПП | -140 | (185) |

Нетни приходи: | ||

- печалба | 330 | 200 |

- загуба |

Финансовият анализ започва с изследване на обема и състава на печалбите в контекста на източниците на неговото формиране (хил. търкайте.).

индикатор | 2014 | 2015 | динамика | |||

сума | % | сума | % | сума | % | |

1. Печалба от продажби | 365 | 94,80 | 425 | 92,40 | 60 | -2,4 |

2. Печалба от други дейности | 20 | 5.20 | 35 | 7.60 | 15 | 2.4 |

3. Печалба преди данъци | 385 | 100.00 | 460 | 100.00 | 75 | - |

През 2015 г. печалбите се увеличават с 19.5%, което се дължи на увеличение на приходите от продажби с 16.4% и на други дейности с 75%. Но делът на приходите от продажби е намалял с 2.4%. Това показва влошаване на качеството на печалбите.

След това трябва да се анализират източниците на формиране на средствата в структурата и динамиката.

индикатор | 2014 | 2015 | динамика | |||

Сума, млн. Рубли | % | Сума, млн. Рубли | % | Сума, млн. Рубли | % | |

1. Приходи | 3.5 | 100 | 4.5 | 100 | 1 | - |

2 Разходи | 2.7 | 77.10 | 3.6 | 80.0 | 0.9 | 2.90 |

3. Разходи за управление | 0.309 | 8.80 | 0318 | 7.10 | 0009 | -1,70 |

4. Търговски разходи | 0126 | 3.60 | 0.157 | 3.50 | 0031 | -0,10 |

5. Приходи от продажби | 0365 | 10.40 | 0425 | 9.40 | 0.06 | -1,00 |

През 2015 г. приходите от продажби се увеличават с 16.4%, поради ръст на приходите с 28.6%, разходи за продажби с 33.3%, разходи за управление с 2.9% и бизнес разходи с 24.6%. Намаляването на дела на този показател обаче показва, че не са изпълнени условията за оптимизиране на печалбата, тъй като темпът на растеж на общите производствени разходи (TR = [(3.6 + 0.318 + 0.157) / (2.7 + 0.309 + 0.126)] x 100% = 130.0 %) е преди ръста на приходите.