Какъв данък се прилага за преките данъци? Какви данъци се прилагат за преките данъци?

Според чл. 8 NK, данъкът е индивидуално безвъзмездно задължително плащане. Тя се начислява на граждани и организации под формата на отчуждаване на средствата, държани от тях в икономическото управление, собственост, оперативно управление. Данъчното облекчение се извършва за осигуряване на дейността на териториалното самоуправление и държавните органи.

класификация

Различните данъци действат по различен начин за определени групи икономически субекти. Процедурата за таксуване също е различна. В момента се използват няколко данъчни класификации.

В Руската федерация съществува тристепенна данъчна система:

- Федерални данъци. Те се установяват от правителството и се приспадат от федералния бюджет.

- Регионални данъци. Те се определят от властите на субектите.

- Местни данъци. Те се създават от териториалните структури на властта и се приспадат от местните бюджети.

В зависимост от естеството на данъчното облагане се разпределят:

- Пропорционални данъци. Субектите приспадат определен дял от дохода.

- Прогресивни данъци. С нарастване на доходите се увеличава делът на удръжките.

- Regressive. С нарастването на доходите, делът на удръжките намалява.

В зависимост от субектите разпределят плащанията:

- Local.

- Central.

Облаганите данъци се разделят на преки и непреки.

Последната класификация е от особен интерес. платежам, а какие к косвенным. Днес много хора не знаят кои данъци се отнасят за директните плащания и кои са непреки. По-нататък в статията ще се опитаме да се справим с него.

Спецификата на класификацията на плащанията за обекта

, взимаются непосредственно с плательщиков и удерживаются с их доходов. Всички плащания, отнасящи се до групата на преките данъци, се начисляват директно на платеца и се удържат от доходите им. Косвени удръжки се начисляват от ресурси, дейности, услуги, стоки.

Ad

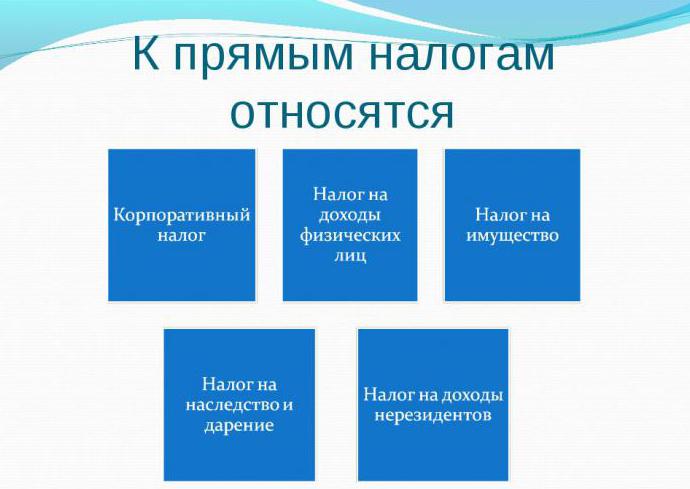

платежам. Данъкът върху печалбата, данъкът върху доходите на физическите лица, данъкът върху недвижимите имоти се отнасят до директните плащания. NDFL, като правило, е прогресивна дедукция. Колкото по-висок е доходът на физическите лица, толкова по-голяма е сумата, която той трябва да изпрати в бюджета. Създава се прогресивна скала за събиране на данъци. Например, с доход от 50 хиляди рубли. субектът плаща 12%, а ако размерът на дохода е по-голям от този, тогава - 20%. В Руската федерация ставката на данъка върху доходите на физическите лица е 13%.

Удръжки от юридически лица

бюджетным отчислениям, он взимается непосредственно с денежных средств, полученных организацией. Тъй като данъкът върху дохода се отнася до преки бюджетни средства, той се начислява директно от получените от организацията средства.

Печалбата е положителната разлика между приходите и разходите. Ако разходите са по-високи от получената сума, дружеството претърпява загуба. Съответно, задължението за прехвърляне на плащането към бюджета от организацията се премахва.

Ad

Специфичност NDFL

или косвенным, устанавливается ставка и определяется облагаемая база. Независимо дали данъкът се прилага за преки данъци или косвени данъци , ставката се определя и се определя данъчната основа. Следователно принципът на таксуване може да варира. Тя се определя от конкретния вид бизнес транзакция.

В някои случаи начисляването се извършва за всички доходи, в други - минус разходите или обезщетенията, предвидени от закона.

PIT плащат на предприемачите и физическите лица. В същото време последните могат да правят удръжки самостоятелно или чрез своя данъчен агент - работодателя. Той извършва изчисленията, удържането и прехвърлянето на суми в бюджета.

USN и UTII

В Русия има няколко данъчни режима: основно и специално. USN и UTII са последните.

Съгласно специалните режими, платецът се освобождава от задължението за плащане на някои данъци. В опростената данъчна система по-специално се приспадат приходите или положителната разлика между тях и разходите. В първия случай процентът е 6%, във втория - 15%.

Ad

UTII се счита за условно пряк, тъй като се приспада в съответствие с условен приход и не е получил.

Плащания за транспорт

. Транспортните такси се прилагат за преките данъци . Тя се приспада от лица и организации, притежавани от превозното средство. Транспортът, наред с други неща, включва моторни лодки, мотоциклети, хеликоптери, водни кораби и др.

Основата на изчислението е мощността на двигателя на превозното средство. Въз основа на това процентът се диференцира.

Данък върху земята

То също е директно. Тя се плаща от лица, притежаващи земя.

Няколко фактора влияят върху определянето на размера на данъка върху земята. Това зависи по-специално от качеството на почвата, местоположението на парцела и други показатели. Основата за начисляването е кадастралната стойност на парцела.

имот

платежам. Както е посочено по-горе, данъкът върху недвижимите имоти се прилага за директни плащания. Неговата удържана организация и физически лица. Следва да се отбележи значителна разлика между ставките, реда на начисляване и отчета за това плащане. Обща характеристика е принципът на начисляване - собственост на платеца. В същото време предприятията само приспадат от средната годишна стойност на движимо и недвижимо имущество и физически лица от кадастралната стойност на недвижимите имоти.

Ad

NDPI и UAT

Предприемачите и предприятията, които използват недра в своите дейности, плащат данък върху добива на минерали. Плащането се извършва или върху разходите, или върху обема на производството.

Единичен земеделски данък земеделските производители трябва да приспаднат. Те могат да бъдат организации и физически лица-предприемачи.

Плащането се приспада от положителната разлика между приходи и разходи.

, а некоторые – к косвенным. UAT замества редица удръжки, сред които някои данъци се отнасят до преките данъци , а някои - до косвените данъци . Ако предприятието плаща UAT, няма данък върху доходите (с изключение на сумата, удържана от работодателя), данъци върху печалбата, добавена стойност, собственост.

Косвени данъци

Те включват плащания, начислени върху потреблението, продажбата на услуги, стоките и действително платени от купувача (потребителя).

. За косвени, а не за преки данъци са акцизите . Списъкът на облагаемите стоки се определя от правителството. Най-често обект на облагане е алкохолът и тютюневите изделия.

. Не се прилага за преки данъци мита . Те представляват специален принос за транзит, внос и износ на продукти.

От предприемачите и организациите, чиито дейности оказват неблагоприятно въздействие върху състоянието на околната среда, се изисква да приспаднат екологична вноска. Това е косвено приспадане.

Специален вид плащане

Не се прилага за директен данъци . с продажби . В момента тя не работи в Русия, но е въведена на практика два пъти.

Данък върху продажбите е бил начислен от купувача, когато той е закупил продукт или услуга. Обикновено се изчислява като част от тяхната стойност, определена в%. Законът може да предвиди възможност за освобождаване на част от услугите / стоките от този данък. Понастоящем това плащане се приспада в много страни.

В Русия първият данък върху продажбите е въведен през 1991 г. Ставката е определена на 5%. Но в края на 1991 г., едновременно с разпадането на Съюза, данъчното законодателство претърпя значителни промени. В новото издание на Кодекса това плащане не е предоставено.

Ad

Данъкът върху продажбите е въведен отново през 1998 г., което му дава регионален статут. Законодателството предвижда, че администрацията на всеки субект на Руската федерация трябва самостоятелно да вземе решение за въвеждането на плащането. Регионалните власти също трябва да определят нейния процент в рамките на максимума (5%). В този случай, в случая на данък, събирането на част от местните вноски би трябвало да бъде прекратено. Правителството също така одобри списък на услугите и стоките, за които не се прилага данъкът.

В периода 1998-1999 г. Плащането е установено в почти всички региони. В повечето случаи максималният процент е определен на 5%. От 2004 г. данъкът върху продажбите не се начислява в Руската федерация.

Функции на задължителните удръжки

На практика съществува изискване за съотношението на преките и косвените данъци. Тя се състои в това, че последните изпълняват предимно фискалната, а първата - регулаторната функция.

Фискалната функция е преди всичко в попълването на бюджетната система. Преките данъци осигуряват регулиране на възпроизводствения процес, степента на натрупване на национален капитал, платежоспособността на населението чрез специфични механизми, предвидени от закона.

Регулаторният ефект се проявява главно в диференциацията на ставките, установяването на ползите. Данъчното регулиране осигурява баланс на държавните и корпоративните интереси, създавайки условия за ускоряване на развитието на отделните икономически сектори, насърчавайки увеличаване на броя на работните места.

Данъците засягат структурата и нивото на съвкупното търсене и съответно самото производство. Ефективността на изпълнението на функциите зависи от конкретния набор от икономически инструменти, с които разполага държавата. В комплекса те формират данъчния механизъм, с който се прилага данъчната политика на властите.

Данъците се използват като регулаторен инструмент. С негова помощ, държавата принуждава да извършва всякакви действия (размерът на удръжките намалява) или създава пречки за изпълнението на определени действия (увеличаване на данъците).

На държавата е предоставено изключителното право да използва принудителни мерки. Поради това тя концентрира значителни суми от средства, събрани под формата на данъци.