Държавно пенсионно осигуряване. Пенсионноосигурителен фонд

В живота настъпва момент, когато човек губи способността си да работи. Не е толкова важно защо това се случва, било поради началото на почтена възраст, или поради загуба на работоспособност поради болест, но независимото търсене на средства за препитание става проблематично. В този случай държавните органи на Руската федерация предвиждат система за пенсионно осигуряване.

Какво е това и какво трябва да знае всеки гражданин по този въпрос? Нека го разберем.

Задължително пенсионно осигуряване

Днес пенсионната система е почти единствената в Русия, която се променя почти всяка година. Независимо от това, основният тип е и остава задължително държавно пенсионно осигуряване - системата на държавните плащания на трудовите пенсии на гражданите, които са загубили способността си за работа. Натрупването на средства за такива плащания се извършва за сметка на работодателите, които произвеждат месечно вноски в пенсионния фонд.

Ad

Правна уредба

Основите на държавното регулиране в системата OPS са създадени в съответствие със Закона “За задължителното пенсионно осигуряване в Руската федерация” № 167 - ФЗ от 15.12.2001г. Този документ дефинира правния статут на субектите на OPS, техните основни права, задължения и степен на отговорност. Освен това, пенсионното осигуряване в Руската федерация се регулира от:

- Конституцията на Руската федерация.

- Федерален закон № 173 “За трудовите пенсии в Руската федерация”, изменен на 28.12.13г.

- „Относно основите на задължителните социални услуги. Застраховане ”- Федерален закон №165, издание 01.12.14.

- № 27 - Федерален закон от 1 април 1996 г., “За индивидуалното счетоводство в системата на задължителното пенсионно осигуряване”.

- Федерален закон № 272 от 16 октомври 2010 г. “За осигурителните вноски към пенсионния фонд на Руската федерация, Фонд за социално осигуряване на Руската федерация, Федералния фонд за задължително медицинско обслужване. задължителни медицински и застрахователни фондове. застраховка. "

- Някои други закони и наредби, приети на тяхна основа.

застраховател

Въз основа на законодателството на Руската федерация пенсионното осигуряване в Русия се осъществява от застраховател, който може да бъде държавна (ПФР) или недържавна.

Държавният застраховател е Пенсионен фонд на Русия (Пенсионен фонд на Русия), който има широка мрежа от териториални клонове, съставляващи единен интегрален механизъм.

Заедно с Пенсионния фонд на Руската федерация, недържавни пенсионни фондове могат да действат и като застрахователи на OPS, чиято дейност е строго контролирана и регламентирана от закона. Федералните закони на Руската федерация ясно дефинират процедурата за формиране на пенсионни спестявания, възможността за инвестирането им, процедурата за плащане, както и сумите и сроковете на осигурителните вноски. Независимо от статута на застрахователя, той има както права, така и задължения.

Ad

права:

- Да изисква от данъчните органи да предоставят информация за осигурените лица и осигурените лица (включително поверителна информация), ако това е необходимо за прилагането на задължителното пенсионно осигуряване;

- да извършва проверки, свързани с начисляването, изплащането и преизчисляването на застрахователното покритие, да получава информация за индивидуалните регистри на застрахования;

- в случай на нарушения, да изискват от управителите на предприятията да ги отстраняват самостоятелно;

- да върне направените застрахователни премии на притежателите на полици в случай, че не е възможно да се установи за кои осигурени лица са им платени;

- самостоятелно да управлява средствата на Пенсионния фонд на Руската федерация, както и да контролира законността на техните разходи.

мита:

- провежда безплатни консултации и своевременно информира за иновациите в областта на пенсионното осигуряване;

- да поддържа база данни на притежателите на полици и лицата, участващи в системата OPS на доброволна основа;

- изчислява и осигурява своевременно изплащане на трудовите пенсии и други плащания, предвидени от пенсионната система на Руската федерация;

- да следи документацията в областта на пенсионното осигуряване, както и да осигурява правилното използване на средствата;

- регистрират застрахователите и ги отписват;

- формира проектобюджета на Пенсионния фонд на Руската федерация и осигурява неговото изпълнение;

- своевременно да представят обосновка на тарифата за застрахователно намаление, да извършват качествено касово отчитане и да информират всички участници в процеса за тяхното финансово състояние.

застрахован

Никакво пенсионно осигуряване не би било възможно без друг участник в процеса - застрахования, който може да бъде организация едноличен търговец или лице, което прави месечни вноски в пенсионния фонд.

Ad

права:

- да участват в OPS чрез своите представители;

- защитава правата ви в съда;

- искане от застрахователя за безвъзмездно предоставяне на информация за размера на застрахователното покритие, изплатено на осигуреното лице, за което той е извършил застрахователни плащания;

- своевременно да получава от застрахователя информация за промени в законодателството в областта на OPS.

мита:

- своевременно и в пълна степен да прехвърля застрахователни премии към пенсионния фонд;

- незабавно да се отстранят установените при проверките нарушения;

- предоставяне на документи на ПФ, за да се осигури поддържането на персонализирано счетоводство и своевременно изчисляване на застрахователното покритие.

Осигурено лице

Граждани на Русия, чужденци или лица без гражданство, които временно или постоянно живеят територията на Руската федерация, t които съгласно закона имат право на задължително пенсионно осигуряване, принадлежат към категорията на осигурените лица.

права:

- своевременно и в достатъчни количества за получаване на плащания OPS, формирани за сметка на средствата от ПФ РФ;

- да защитава правата в съда;

- при поискване получават информация за броя на удръжките в пенсионния фонд и навременността на тяхното плащане.

мита:

- да представят като основа за изчисляване на пенсионните документи, съдържащи изключително надеждна информация;

- своевременно да информира застрахователя за всякакви промени, които могат да повлияят върху размера и реда за плащане на застрахователни премии.

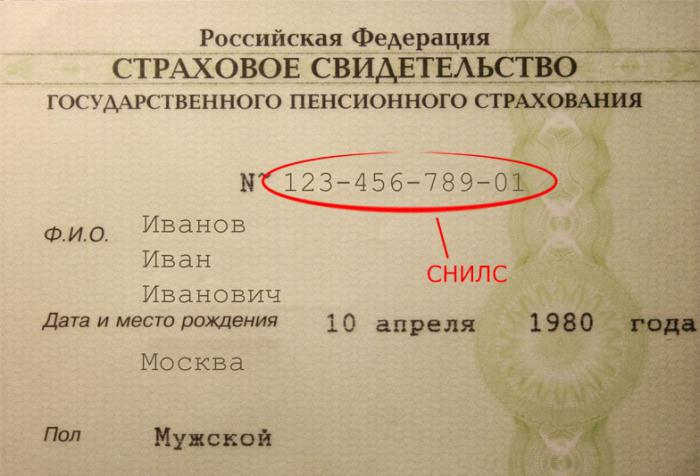

Застрахователен сертификат на задължителната ПС система

За да определите правото си на държавно пенсионно осигуряване, трябва да получите специален застрахователен сертификат, потвърждаващ регистрацията на осигуреното лице. Този документ е уникален за всеки член на пенсионния план по брой лична сметка Базата данни включва информация за всички вноски, направени от работодателя по време на цялата трудова дейност. Впоследствие това ще бъде основа за изчисляване и начисляване на трудови пенсии.

Можете да получите лично застрахователно пенсионно удостоверение във всеки териториален клон на Пенсионния фонд на Руската федерация в рамките на един месец от датата на подаване на заявлението или като напишете декларация на работното място. Гражданинът е отговорен за сертификата самостоятелно. След сключване на трудовия договор със служителя, притежателят на полицата отнема копие от него или пренаписва номера, по който са направени отчисленията.

Ad

Вноски за GPT

Застрахователните вноски на задължителното пенсионно осигуряване са практически единственият източник за попълване на пенсионния фонд, който гарантира на всички граждани да получават трудова пенсия. Основата (базата) за начисляване на застрахователните плащания е общата сума на облагаемия доход. В общия случай, вноските за пенсионно осигуряване се изчисляват в размер на 22% от дохода, ако общата сума не надвишава 670 хиляди рубли. Крайната точка на данъчната основа е 711 хиляди рубли. - доходите над тази сума не подлежат на застрахователни премии. Данъкът се налага върху всички суми, получени от служителя в резултат на трудова дейност: заплата, бонус, различни финансови стимули. Не подлежат на данъчни плащания, които са социални обезщетения и гаранции: безвъзмездни помощи, помощи, обезщетения, суми, получени по наследство, дарения, доброволни вноски, плащания на граждани на чужди държави и лица без гражданство.

Ad

Осигурени доброволно

Освен държавната система на ОДС, съществува и доброволно социално пенсионно осигуряване, извършвано от недържавни пенсионни фондове. Оказва се, че гражданин решава в бъдеще за необходимостта от допълнително финансиране на личните пенсии. За извършване на този вид застраховка могат да бъдат частни пенсионни фондове или частни застрахователни компании. Какво е различно при пенсионно осигуряване:

- има избор на различни застрахователни програми;

- можете самостоятелно да избирате месечния или тримесечния характер на плащанията;

- клиентът определя сумата, която ще бъде платена в края на договора;

- Можете самостоятелно да коригирате размера и реда на плащанията.

Този вид пенсионно осигуряване не е задължително, договорът е изключително на доброволна основа. Той изобщо не отменя държавното пенсионно осигуряване, а е допълнение към него.

Формиране на финансирана пенсия

Днес пенсионното осигуряване предлага на гражданите разпределението на пенсиите на две части: задължително, за което държавата отговаря и финансира прехвърлянето си към управлението на недържавни средства. Тук не трябва да оцелявате, дейността на АПФ е внимателно контролирана от държавата. Такива фондове не само се задължават да поддържат пенсионните вноски на гражданите, но и се задължават да ги увеличават, като инвестират в различни области чрез управляващите дружества. Така при достигане на пенсионна възраст гражданин има право да разчита на значителни дивиденти.

Как сами да управлявате пенсия

За да се възползвате от финансираната част от пенсията, трябва лично да се свържете с недържавния пенсионен фонд или със застрахователно дружество и да сключите подходящ договор (да имате застрахователен сертификат и паспорт). Вие също трябва да се свържете с териториалния офис на пенсионния фонд и да напишете изявление за прехода към НПФ.

Ако избраният пенсионноосигурителен фонд не Ви е задоволил, Вие имате право да прехвърлите на друга фирма за обслужване. За да направите това, трябва да напишете стандартно заявление и да сключите договор с друг застраховател. Това може да се прави ежегодно от 01.09 до 31.12, но ако навършвате 5 или по-малко години преди пенсионната възраст, губите това право. Финансираната част от пенсията също е интересна, защото правото му на смърт в случай на смърт на осигуреното лице отива при правоприемниците, молба за това може да се подаде до НПФ по всяко време.