Примерен балансов отчет. Баланс

Според чл. 13 от Федералния закон, който регламентира поддържането на счетоводството, дружеството трябва да представи отчети. Той трябва да отразява финансовите дейности и техните резултати. Балансовите показатели дават представа за движението пари фирми. Тази информация е необходима на заинтересованите лица за вземане на управленски, икономически решения. Помислете по-нататък какво представлява балансът на компанията. Попълненият пример също ще бъде показан в статията.

Обща информация

Съгласно чл. 14, т. 1 от Федералния закон № 402 се установяват следните елементи, които включват счетоводния отчет:

- Баланс

- Финансови резултати.

- Заявление.

Отчитането се извършва въз основа на информацията, която се съдържа в счетоводните регистри. При формирането му се вземат предвид данните, определени от индустрията и федералните стандарти.

Ad

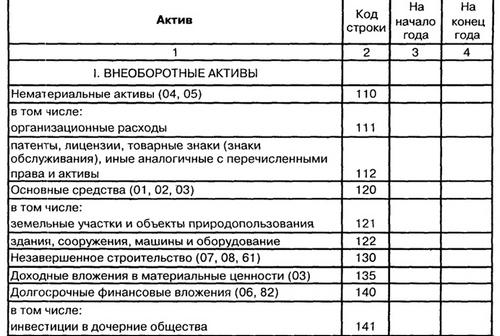

Форма на баланса: общ ред

Този документ трябва да отразява финансовото състояние на дружеството в края на периода. От 2011 г., със заповед на Министерството на финансите, балансът на дружеството е съставен в съответствие с новите стандарти. Те не се препоръчват, но са задължителни за всички организации. Изключенията са общински / държавни институции, кредитни компании. От 2013 г. формата на баланса е създадена за организации, които използват USNO. Преди това тези дружества бяха освободени от водене на документация и предоставяне на необходимата документация.

Счетоводен баланс: формуляр 5

Дружеството може да реши да включи в документацията приложение, което да отразява движението на привлечените средства. Съответният раздел показва наличието и движението на заеми, взети както от съответните организации, така и от други фирми и физически лица. Линиите на баланса "не са изплатени до крайния срок" показват, че не са изплатени кредити (просрочени). В обяснителната бележка дружеството може да предостави описание на кредитните задължения по периоди на изплащане.

Ad

Освобождаване от счетоводство

Съгласно Федерален закон № 402, счетоводството не може да води:

- Индивидуални предприемачи, които се занимават с частна практика. За освобождаване от счетоводство в този случай трябва да бъдат изпълнени определени условия. По-специално, предприемачът трябва да вземе предвид печалбите, приходите и разходите, други обекти на данъчно облагане или физически показатели, които характеризират определен вид търговска дейност.

- Представителство, клон или друго структурно звено на дружество, намиращо се в Руската федерация и сформирано в съответствие със законите на чужда държава. За тях освобождаването е разрешено, ако в съответствие с нормативните актове за таксите и данъците, те взимат предвид разходите и приходите, други обекти на данъчно облагане по установения ред.

Номер на поръчката 66n

Малките предприятия могат да формират баланса за годината при опростена система. По-специално, в него са включени резултатите от групата статии (без спецификация) и документацията за финансовите резултати. Пример за баланс на предприятието предвижда наличието на приложения. Те предоставят най-важната информация, без която не можете да оцените финансовото състояние на компанията. Въпреки това, по преценка на компанията, тя може да направи документацията в пълен размер.

Ad

Активи и пасиви

Пример за счетоводен баланс на предприятието включва тези позиции с тяхното разделяне в съответствие със срока на обращение / обратно изкупуване за дългосрочни и краткосрочни. Тук трябва да споменем продължителността на периода. Краткосрочните задължения и активите се разглеждат, ако техният период на изплащане / обращение не е повече от 12 месеца след отчетния ден или продължителността на работния цикъл, който надвишава една година. Всички останали се считат за дългосрочни.

спецификация

Разпоредбите на клауза 3 от горепосочената заповед предвиждат правото на дружествата да определят самостоятелно показателите за изделия. ПБУ 4/99 регулира процедурата за тяхното разглеждане. По-специално, показателите за пасиви, индивидуални активи, домакинства. операции, разходи и приходи:

- Те се представят отделно, ако имат значителна стойност и без тяхното присъствие, заинтересованите лица не могат да оценят състоянието на финансовите дела или резултати.

- Отразена от общата сума в случай, че те изолирано не позволяват да се анализира естеството на оборота на дружеството.

срокове

Балансът на дружеството се представя в срок от три месеца след края на периода. Датата на подаване е денят, в който документацията е изпратена по пощата или действително прехвърлена на мястото на заявката. Ако се случи уикенд, крайният срок се счита за следващия ден след неработица.

нюанси

Съдържанието на счетоводния баланс за текущия период се прехвърля данни за миналото и предишното. Ако ранната информация е несравнима с наличната в момента информация, първата информация подлежи на корекция съгласно установените правила. Съдържанието на баланса трябва да включва обяснение. Те разкриват всяка корекция, която има значение, както и причините, които я причиняват. Всеки пример за баланс се съставя, като се посочват сумите в хиляди рубли. Отрицателни или извадени стойности са дадени в скоби.

Ad

предимство

Разгледайте примера на баланса за раздел 1. Той включва:

- IA.

- Активите за търсене са материални и нематериални.

- Резултати от научноизследователската и развойна дейност.

- OS. Финансови инвестиции.

- Отсрочени данъчни активи.

- Печеливши инвестиции в килима. стойности.

- Останалите нетекущи активи.

обяснения

Пример за баланса за Приложение № 3 на Заповед № 66n включва коментари. В обясненията към регулаторния акт са посочени няколко таблици. По-специално, сред тях:

- Необработени и недовършени НИРД и операции в процес на придобиване нематериални активи. Тази таблица служи за обяснение на разходите за ИА и НИРД.

- Стойността на дълготрайните активи дава обяснение за текущите капиталови инвестиции.

Според дизайна на обясненията, които са включени в примера на баланса, тези стойности са отразени в "Дълготрайни активи", "ИА" и "Резултати от научноизследователската и развойна дейност".

Спорен момент

Непълна капачка. инвестициите не отговарят на изискванията, присъстващи в ПБУ по отношение на ИА, ОС и НИРД. В това отношение те не трябва да се показват в техния състав. Писмото на Министерството на финансите изясни този въпрос. По-специално беше посочено, че ПБУ 6/01 установява процедурата за събиране на данни за дълготрайните активи в счетоводството. Активът е включен в операционната система, като същевременно се спазват условията на клауза 6 от посочената разпоредба.

Нетекущи активи и BPM

Стойностите могат да бъдат показани в редовете, вписани допълнително в баланса, или на стр. 1170 с нематериални суми. Методът, който ще бъде избран, е препоръчително да се опише в обяснителната бележка. Разходите, направени от дружеството през текущия период, но свързани с предстоящото, следва да бъдат отразени в баланса на условията за признаване на активите, в съответствие със счетоводните разпоредби. Тези разходи трябва да бъдат отписани по начина, определен за конкретния им вид. В състава на BPM може да се разгледа:

Ad

- Разходите по договорите, възникнали във връзка с предвидената работа.

- Плащания за правото да се използват резултатите от умствената дейност или средствата за индивидуализация, извършвани под формата на фиксирано единично удържане. Тези BPM се отписват по време на договорния период.

- Допълнителни разходи по заеми могат да бъдат включени в други разходи равномерно за срока на кредита.

- Начислена лихва върху сумата на сметката.

- Цената на материалите, пуснати в производство, но свързани с предстоящите периоди.

- Отстъпка или начислена лихва върху облигацията.

Финансови инвестиции

Те се приемат като актив, ако едновременно са изпълнени следните условия:

- Има документи, които се изпълняват по установения ред, удостоверяващи, че дружеството има право на финансови инвестиции и да получава пари или други активи, получени от това право.

- Организацията прехвърли съответните рискове.

- Инвестициите могат да доведат до икономически ползи в бъдеще под формата на дивиденти, увеличаване на стойността или лихва.

Трябва да се отбележи, че безлихвените заеми не отговарят на изискванията на ПБУ 19/02. Това означава, че те не са включени в тази група. Финансовите инвестиции са:

- Ценни книжа (общински и държавни).

- Вноски в капитала на други дружества, зависими предприятия и дъщерни дружества.

- Кредити за други дружества.

- Депозитни депозити.

- Вземания, произтичащи от прехвърляне на искове и т.н.

Инвестициите следва да се записват по първоначалната им стойност. То от своя страна може да се промени в установените от закона случаи.

Раздел 2: Текущи активи

В тази част на баланса са дадени следните показатели:

- Запаси.

- С ДДС.

- Вземания.

- Финансови инвестиции.

- Парични средства и парични еквиваленти.

- Други текущи активи.

На ред 1210 отразява стойността на резервите към отчетната дата. Посочват се следните данни:

- От материали и суровини.

- За готовите продукти.

- За стоките.

- На цената на продажбите.

- На незавършено производство.

- За BPM.

Ред 1240 дава сумата на краткосрочните инвестиции в края на периода. Редът за размисъл и отчитане е описан в обяснителните бележки към стр. 1150. Цифрите в реда не включват стойности, които са еквивалентни на парични еквиваленти. Процедурата за отделяне на последните от други финансови инвестиции следва да бъде фиксирана в счетоводната документация и описана в обяснителната бележка.

Парични средства и парични еквиваленти

Техният състав включва остатъци:

- В операционната зала.

- На r / s.

- На касата на организацията.

- за валутни сметки.

- В чековите книжки.

- На акредитиви.

- В преводите "транзитно".

- На други специални сметки.

Размерът на касовите наличности (железопътни и самолетни билети, например), които се записват по сметката. 50.3, не са включени в стойностите на стр. 1250. Те се вземат предвид в други текущи активи в стр. 1260.

Преизчисление на разходите

Паричните средства и паричните еквиваленти могат да бъдат изразени както в рубли, така и в чуждестранна валута. В последния случай е необходимо да се преизчисли съгласно изискванията на ПБУ 3/06. Тази процедура се извършва на датата на сделката и на отчетната дата. Това изискване се прилага за:

- Парични знаци на ръка.

- Средства по банкови сметки (в депозити).

- Платежни и касови документи.

- Ценни книжа, различни от акции.

- Средства в селища, включително задължения по заеми с физически лица и организации, с изключение на направените и получени аванси, депозит, авансово плащане.

Преизчисляването се извършва по скоростта, която съществува на отчетния номер.

отговорност

Раздел 3 представя показатели, отразяващи резервите и капитала на дружеството. По-специално:

- Акционерен капитал.

- Преоценка на нетекущи активи.

- Допълнителен капитал.

- Собствени акции, които се купуват от участниците.

- Резервен капитал.

- Непокрита загуба (неразпределена печалба).

Акционерен капитал

В стр. 1310 не включва данни за изменения в Наказателния кодекс. Декодирането ще бъде отделен доклад. Сумата по т. 1310 следва да съответства на размера на колона по МК п. "Капиталова сума към 31 декември" (стр. 3300) в Приложението за измененията. На страница 1320 се показва дебитно салдо за сметки. 81 "Собствени акции (акции)" в края на периода. Откупените ценни книжа се отразяват в размера на действителните разходи, независимо от номиналната стойност.

Преоценка, допълнителен капитал

На страница 1340 се показва кредитното салдо за сметката. 83. Преоценката на дълготрайните активи се извършва чрез преизчисляване на заместващата (текущата) или остатъчната стойност (ако тази процедура е била извършена преди това), сумата на амортизацията, начислена за целия период на експлоатация на обекта. В т. 1350 отразява кредитното салдо по сметката. 83 в края на периода минус сумите, получени при преоценката на активите. Допълнителният капитал включва например превишението на продажната цена на акциите / акциите в сравнение с номиналната стойност.

Резервен фонд

В т. 1360 е даден размерът на резервите, формирани съгласно учредителната документация и разпоредбите на закона. За LLC има ред, в който размерът на фонда може да бъде установен от Хартата. В акционерно дружество се създава резерв, чиято стойност не трябва да бъде по-малка от 5% от уставния капитал. Формирането на фонда се извършва чрез годишни задължителни удръжки до достигане на установената сума. Резервът е предназначен за покриване на загуби, обратно изкупуване на акции и обратно изкупуване на облигации при липса на други фондове. Фондацията не може да се използва за други цели. Редът за формиране на резерва, приспаданията към него трябва да бъдат фиксирани в счетоводната документация и описани в обяснителната бележка към доклада.

Дългосрочни и краткосрочни задължения

Раздел 4 съдържа показатели за:

- Привлечени средства.

- Данъчни (отсрочени), оценки и други задължения.

Петият раздел отразява цифрите за:

- Привлечени средства.

- Задължения по сметки.

- Приходи от бъдещи периоди.

- Прогнозни и други задължения.

Раздел 4 на страница 1410 показва привлечените средства в дългосрочен план. Той се замисли върху ш. 67.

Раздел 5, стр. 1510, посочва привлечените средства, които са получени за кратък период от време. Те са отразени в профила. 66.