Кредитни писма - какъв е този прост език? Акредитив: видове, форми и схема

Акредитивните нареждания са нареждане на банката платец към банката бенефициент за извършване на плащания на физически или юридически лица в определената сума при условията и по реда, определени в тази заповед. Това е общо определение на този термин. Тя трябва да бъде разгледана по-подробно, за да има пълна картина.

Основите

Когато става въпрос за установяване на нови партньорства между организации и предприятия, индивидуални предприемачи и. T частни лица възниква напълно естествен въпрос: как да не се сблъскаме със загубата на пари, когато сключваме сделка с непозната фирма и последващи споразумения с нея? Всеки иска да застрахова бизнеса на недобросъвестни или недобросъвестни партньори, особено когато става въпрос за големи суми пари или значително време. В този случай отговорът е съвсем прост: можете да използвате акредитиви. Това е удобна форма на взаимодействие, но поради своята сложност много малко хора го използват. Клиент на банката който не е бил твърде мързелив веднъж, за да проучи внимателно тази форма на взаимодействие, започва да го прилага и рядко отказва. Така че, акредитиви е форма на плащане, която включва работата на две банки, като напълно не спазват условията на сключените по-рано договори, както от доставчика на продукти, така и от гледна точка на купувача. Резултатът е сигурност от двете страни.

Ad

характерни черти

Акредитивите са най-сигурната форма на взаимно уреждане между клиенти. Един пример може да се даде, когато използването на такава форма на взаимно уреждане позволи на всички участници да получат обезщетения. В съветските времена повечето потребители сода каустик прехвърлени на акредитив форма на взаимодействие с компанията, която по това време е на ръба на фалита. Въпреки че компанията е на ръба на фалита, тя продължава своята дейност. Банката е кредитирана пари за текуща сметка по акредитива само след като доставчикът предостави необходимата документация в съответствие с инструкциите на платеца и сключените договори. Предоставените документи бяха внимателно проверени. Доверието към страните дава точно акредитив. Какво е то, на прост език може да се опише както следва. Потребителите получават увереност, че при липса на пратка в точното време плащанията ще се върнат успешно към техните сметки, а фабриката, която произвежда стоките, получава увереност, че следващият потребител няма да напусне без заплащане.

Ad

Как работи?

Акредитивните документи са разплащателни документи на хартиен носител, на тяхна база банка, която действа по нареждане на платеца за откриване на акредитив, поема задължения за извършване на плащания в полза на бенефициентите, когато са представени последните документи, които отговарят на условията на сключения договор, или прехвърля право на втория. банката за извършване на такива плащания.

Видове акредитиви

В случай на използване на тази форма на взаимно уреждане е много важно да се избере най-подходящия тип. Всички видове акредитиви се откриват от банките в съответствие с указанията на платеца, поради което в проекта за договор се посочва избраният тип. Всички съществуващи формуляри са предписани с постановления на Централната банка на страната. В случая на Руската федерация има разпоредба, в която се посочва възможността за откриване на следните видове акредитиви:

Ad

- покрити (депозирани);

- непокрити (гарантирани);

- отменим;

- неотменимо;

- потвърдено (отменено или неотменяемо).

Всеки от тях може да се разглежда отделно за по-добро разбиране на същността им.

- Покритият банков акредитив е форма, при откриването на която емитиращата банка прехвърля сумата за сметка на платеца на разположение на изпълняващата финансова институция за целия срок на договора. Този вид е най-често срещаният.

- Освен това е възможно да се разгледа непокрития акредитив. Какво е то, на прост език може да се опише както следва. При издаване на акредитив от банката-издател не се прехвърлят средства, а на изпълняващата банка се дава право да тегли средства от поддържаната при нея кореспондентска сметка в рамките на договорената сума. Редът, в който средствата се дебитират от сметка в банката-издател, се определя в зависимост от съществуващото междубанково споразумение.

- Отменяем акредитив е форма на взаимодействие, която може да бъде променена или отменена от банката-издател въз основа на писмено указание от страна на платеца. Тя не изисква предварително одобрение от страна на получателя на средствата, а също така не посочва никакви банкови обстоятелства за получателя на средствата в случай на оттегляне на плащане.

- Неотменим акредитив е такъв договор, който може да бъде отменен само от момента, в който изпълнителната банка получи съгласие за промяна на условията от получателя на средствата. Не е разрешено частично приемане на условията на неотменим акредитив.

- Потвърден акредитив е форма на взаимодействие, при изпълнението на която изпълняващата банка се задължава да заплати посочената в него сума, независимо от получаването на банкови средства. Редът, в който е направено потвърждението, зависи от споразумението между банките.

Допълнителни сортове

В момента има няколко вида акредитиви, които са разновидности на описаните по-горе.

Акредитив с червена клауза е договор, чрез който банката-издател разрешава на изпълняващата банка да извърши авансово плащане на доставчика на продуктите в сумата, посочена конкретно, преди да бъдат представени всички необходими документи, т.е. ще бъде предоставена услуга.

Ad

Има и такава форма като револвиращ акредитив. Какво е то, на прост език може да се опише както следва. Това е акредитив, който се открива върху частта от плащанията от общата сума на сключения договор, която се подновява автоматично, като се правят плащания за следващата партида от предоставени стоки или услуги. Откриването на револвиращия акредитив се извършва с еднакви доставки, които се удължават с течение на времето, за да се намали циклично размерът на договора.

Получателят на средства по един от тези методи има възможност да откаже да използва акредитива до изтичане на неговия срок, ако условията на сключения договор предвиждат възможност за такъв отказ. В допълнение, приемането на упълномощено от платеца лице може да бъде регистрирано при условията.

Ad

Изчисления на акредитиви

В договорите ясно се посочва редът и начинът за извършване на плащания за предоставяне на услуги и доставката на стоки, изпълнението на работата и други дейности, както и начинът на плащане. Когато става въпрос за използване на акредитив форма на взаимно уреждане, в договора трябва да бъдат отразени определени условия: посочват се имената на банките, с които се осъществява взаимодействието; Името на бенефициента е регистрирано; размер и вид на акредитива; методът за уведомяване на получателя, че акредитивът е отворен; начина на уведомяване на платеца за номера на сметката, на която ще бъдат депозирани средства; срок на валидност; условия на плащане и отговорност за неизпълнение.

Често договорът съдържа и други условия, свързани с процедурата на плащане. Например, може да има частични плащания. Плащанията се извършват в непарична форма чрез прехвърляне на договорената сума на кредита към сметката на бенефициента.

Важно е да се отбележи, че за нарушения, които могат да бъдат извършени при изпълнение на акредитив формата на взаимни разплащания, отговорността на банките идва в пълно съответствие с действащото законодателство. Ако това бъде взето под внимание, тогава може да се разбере, че изпълняващата банка не приема приети документи, които служат като доказателство за доставката на стоки, предоставянето на услуги или изпълнението на работата.

Процедура за сетълмент

Както вече беше описано по-рано, акредитивът е удобна форма на взаимодействие в много ситуации. Схемата на процедурата няма особени затруднения. Изчисленията по този начин могат да се правят между юридически лица, между физически и юридически лица.

Алгоритъм за изчисление на получателя

- Като форма на плащане съгласно условията на договора следва да се включи и акредитив.

- След това трябва да се свържете с офиса на банката, където се обслужва вашата организация, за да попълните заявление за откриване на акредитив. Банката трябва да получи копие от договора за доставка на стоки или предоставяне на определени услуги.

- При доставка на стоки до банката е необходимо да се предостави пакет от документи, които го потвърждават. За всяка транзакция се използва собствен списък от документи, който трябва да бъде посочен в споразумението, сключено при откриването на акредитива.

- Ако сделката не е осъществена и документите не са били предоставени на банката след изтичане на срока на акредитива, цялата сума се връща на сметката на бенефициента.

предимства

Използвайки всяка форма на акредитив, можете да получите цяла гама от предимства, включително следното. Намаляването на риска се осигурява от факта, че след като пакетът от подкрепящи документи е подаден в банката, паричните средства ще бъдат получени от продавача, независимо от финансовото състояние на продавача. Условията за уреждане могат да бъдат определени самостоятелно. Страните по сделката имат право да променят условията на акредитива или да го откажат изцяло в случай на взаимно съгласие.

Международна практика

Международните акредитиви представляват най-цивилизованите условия на плащане, които се използват широко в изчисленията на международно ниво. Говорейки от гледна точка на защитата на интересите на участващите страни, такива условия на взаимодействие могат да бъдат наречени идеални. За международните селища съществуват определени правила, които трябва да се вземат предвид. И така, какво представляват акредитивните писма, тя е описана подробно по-рано и как работят при международните отношения? В момента има списък с унифицирани правила, които описват всички характеристики на процеса.

В системата на международните селища най-често те използват само една форма - опростен, покрит неотменим документален кредит. Предимствата на този метод на изчисление са описани по-рано, но в случай на такова взаимодействие могат да бъдат идентифицирани някои недостатъци.

Сложността на международната процедура

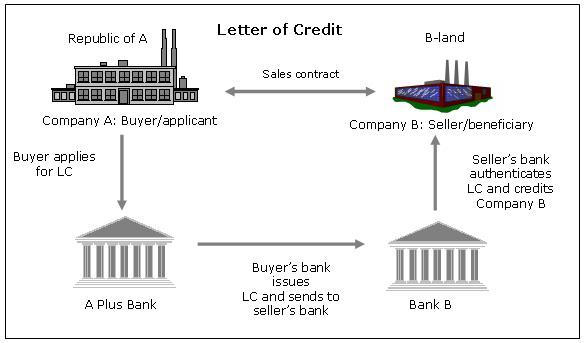

При такава сделка има четири страни, а не две, както в обикновените селища. В допълнение към клиента и доставчика се включват и банката на клиента и банката на доставчика. Ще бъде трудно да се разбере това за начинаещ участник във външноикономическата дейност.

Изисквания за документи и срокове

Такава форма на плащане винаги е изискване за стриктно спазване на сроковете, изискванията за документиране, както и усложняване на процедурата по регистрация. При всяка промяна в условията на изпълнение на задълженията на която и да е страна по сделката, винаги се изисква документално потвърждение с подписите на всички страни. В допълнение към договора между клиенти и доставчици е необходима и допълнителна размяна на документи и между банките. Докато сега всичко това се прави по електронен път и се случва незабавно, това отнема време, а също и контрол на всички изпълнени процедури.

L / C разходи

Друг недостатък е цената на този начин на плащане. От момента на откриване на акредитива средствата на купувача се замразяват в банковата сметка, като по този начин се оформя покритието на акредитива или плащането за банкова гаранция в случай на открит акредитив. Доставчик, който няма средства за закупуване на материали за производство, има нужда от привлечени средства, за чието поддържане купувачът заплаща и в резултат. Банковите такси се начисляват върху всички транзакции, свързани с акредитиви.

послеслов

Така че сега, когато имате представа какво са акредитиви, можете да решите, че е много трудно, но когато решите да преминете през цялата процедура стъпка по стъпка, ще разберете, че тази форма на плащане е доста удобна и надеждна. При избора на надеждна банка по-голямата част от работата ще бъде извършена за вас. Когато работите с чуждестранни партньори, използването на акредитив ще ви позволи да се обявите за специалист, който ще предизвика уважение към цялата ви компания.