Чл. 139 от Кодекса на труда с коментари. Изчисляване на средната работна заплата

Чл. устанавливается порядок определения размера з/п сотрудника. 139 от Кодекса на труда на Руската федерация и Наредбата за изчисляване на средната работна заплата установява процедурата за определяне размера на заплатата на работника. При изчисленията се използват всички видове приходи, предоставени от финансовата политика на компанията, независимо от източниците им. Разгледайте по-нататък чл. . 139 от Кодекса на труда с коментари .

Общи правила

лица определяется в соответствии с фактически начисленной ему з/п за календарный год. Средната заплата на дадено лице се определя в съответствие с действително начислената му заплата за календарната година. Вземат се предвид 12-те месеца, предхождащи периода, през който гражданинът запазва дохода. – промежуток от 1-го до 30-е (31-е) число включительно. Календарният месец е интервалът от 1-ия до 30-ия (31-ия) ден включително. За февруари крайната дата е номер 28/29. При изчисляване на сумата се използва формула за изчисляване средна заплата. За определяне на размера на плащанията за последната година, стойността на начислената заплата е разделена на 12 и 29.4. Последният номер съответства на средния месечен брой календарни дни. Размерът на дните за празниците, които се предоставят в работни периоди, в предвидените от закона случаи, както и за обезщетяване на неизползваната почивка се определя по друг начин. За целта начислената заплата се разделя на броя дни според графика на шестдневната седмица. Колективният договор, местният акт, може да предвижда други периоди, използвани в изчислението. Въведените правила обаче не трябва да влошават положението на служителите. , утвержден Правительством с учетом мнения трехсторонней комиссии, регулирующей социально-трудовые взаимоотношения. Процедурата, по която се определя средният доход, се утвърждава от правителството, като се взема предвид становището на тристранната комисия, която регулира социалните и трудовите отношения.

обяснения

Понастоящем има нови правила за определяне на заплатата на служител плащане за почивка и обезщетяване. осуществляется исходя из календарного года, а не 3-х мес., как было ранее. Те се съдържат в член 139. Средната работна заплата се изчислява на базата на календарна година, а не на 3 месеца, както беше по-рано. Тази иновация не беше насочена към увеличаване на обема отговорност. В съвременните условия стана необходимо да се обедини изчислителният процес. Пътуване, ваканция, отпуск по болест, сумата, определена за наетото лице с намалението, се определят за годината. Тримесечният период възниква през 90-те години. Тогава имаше високо ниво на инфлация, съответно, счетоводителите много често бяха принудени да преизчисляват заплатите на служителите. За да се намали броят на операциите, беше решено да се разгледат само последните 3 месеца. В същото време в този период е включена и тримесечна премия, така че сумата няма да изгори поради инфлация. Днес ситуацията е различна. Законодателите просто решиха да се върнат към предишната поръчка. Поради въвеждането на нова система за почивка, беше одобрен нов коефициент - 29.4 (вместо 29.6, използван по-рано). Така сумата се разделя на по-малък брой. ". Измененото законодателство също така предлага да се премахне терминът " календарен месец ".

Ключови параметри

в Кодекса на труда чл. установлено, что при вычислении учитываются все доходы, полученные сотрудником на предприятии. 139, т. 2 установява, че при изчисляването се вземат предвид всички приходи, получени от служителя в предприятието. В частност те включват:

- Заплатата, получена при ставките, заплатите, цената на парчетата, в% от печалбата, получена от продажбата на стоки (предоставянето на услуги и т.н.).

- Комисионна.

- Заплата, получена в непарична форма.

- Таксата на редакцията на списания, вестници, други медии, художествени организации, включени в ведомостта, или s / n, определена от размера на възнагражденията.

- Разликата в заплатите на служителите се прехвърля в по-ниско платената позиция.

- Допълнителни плащания и допълнителни такси. Те могат да бъдат назначени за квалификационен ранг, комбинация, клас, дългосрочно обслужване и др.

- Компенсация, свързана с режима и условията на труд. Те могат да бъдат обусловени от областна регулация, назначена за извършване на дейности на опасни, опасни предприятия, нощна смяна, почивни дни, почивни дни, извънреден труд и др.

- Награди, награди, включително награди за дълъг стаж.

- Заплатата на учителите в институциите на основното, средното професионално образование за часове педагогическа дейност над намален годишен товар. Отчитането на сумите се извършва в размер на 1/10 за всеки месец от периода, независимо от периода на начисляване.

- Заплата, окончателно инсталирана в края на годината, в съответствие със системата, използвана в предприятието. Сумите се отчитат 1/12 за всеки месец, независимо от срока на начисляване.

- Други суми, изисквани от финансовата политика на организацията.

сотруднику были выданы какие-либо средства, не связанные с выполнением им своих обязанностей, то они при вычислении не учитываются. Ако за изработеното време работникът е получил средства, които не са свързани с изпълнението на задълженията му, тогава те не се вземат предвид при изчисляването. Такава награда, например, може да бъде дивиденти по акции в праздники, выходные, сверхурочно, в ночную смену, то они принимаются во внимание при вычислении. заеми, финансова помощ, лихви по депозити и др. Ако бяха начислени допълнителни средства за отработените часове в почивните дни, уикендите, извънредния труд, нощната смяна, те се вземат предвид при изчисляване. Добавени са и сумите, получени от служител за професионална дейност на друго място или за отсъстващ служител.

Кога се използва нормата?

Законът предвижда няколко статии, според които работодателят в изчисленията с служители използва средния доход. Те включват:

- Осигуряване на платен, включително учебен отпуск. Този случай е регламентиран в членове 173-175, 116, 113 от Кодекса.

- Предоставяне на обезщетение и обезщетение на ръководството при уволнение.

- Спестяване на заплата по време на устройството на друга компания.

- Посоката на служителя в командировка.

- Безплатно кръводаряване.

- Насочване към задължително физическо.

- Спиране на предприятието от държавни инспекционни органи в случай на нарушение на правилата на ОТ без вина на служителя.

- Насочване към професионално развитие.

- Прехвърляне в друга позиция на бременни жени, служители, които имат непълнолетни до 1,5 л., Преминаване на диспансерен преглед в лечебни заведения (за първи път).

- Плащане принудително отсъствие от работа.

- Компенсационни паузи за хранене на дете.

- Прехвърляне на служител на друга ниско платена позиция.

- Освобождаване от основните дейности във връзка с участието в колективното договаряне, дейността на Комисията по спорове.

Заслужава да се каже, че законодателството предвижда други случаи, когато средната работна заплата се използва в населените места със служителите. Например това може да бъде изпълнението на задължения, свързани с военна регистрация, подготовка за служба, доброволно записване, военна служба, участие като член на журито в правораздаването и др.

изключения

Има няколко случая, в които чл. не применяется. 139 от Кодекса на труда на Руската федерация не се прилага. В такива ситуации периодът и сумите, натрупани за тях, не се вземат предвид, ако:

- Служителят е бил държан заплата по начина, предвиден от закона.

- Служителят получи обезщетение за BiR или временна неработоспособност.

- Служителят не е извършвал професионални дейности поради прекъсвания поради вина на работодателя или поради причини, които не зависят от страните.

- Служителят не е участвал в стачката, но поради поведението си не е могъл да изпълнява задълженията си.

- На гражданина е осигурен допълнителен платен период на почивка за грижи за дете с увреждане или дете с увреждания.

- В други случаи служителят е освободен от длъжност с частично / пълно запазване на заплатата или без него съгласно правилата, установени в законодателството.

- На служителя е даден отпуск във връзка с осъществяването на професионална дейност, превишаваща определена нормална продължителност на смяната в метода на смяна и в други случаи, предвидени от стандартите.

Ако за периода преди започването му или преди настъпването на събитието, което налага запазване на средния доход, действително натрупаната заплата не е получила или не е изпълнила задължения в предприятието, сумата се определя в съответствие с тарифната ставка на установеното ниво, възнаграждение, заплата.

Счетоводна процедура

При прилагане на чл. следует руководствоваться рядом правил. 139 от Кодекса на труда на Руската федерация трябва да се ръководят от редица правила. Те се отнасят до приоритета на счетоводните суми при определянето на стойността. Така при прилагането на чл. , следует учитывать, что: 139 от Кодекса на труда на Руската федерация , следва да се отбележи, че:

Ad

- Месечните награди и бонуси се приемат в размер не повече от един за същите цифри за всеки период от периода.

- Сумите, получени за период по-дълъг от един месец, се броят не повече от 1 в размер на месечното плащане.

- Възнаграждението въз основа на резултатите от годината, еднократното начисляване за дълъг стаж и други подобни фондове, установени за предходната година, се приемат в размер на 1/12 за всеки месец. Не е от значение времето за предоставяне на сумите.

Ред на увеличение

В случай на увеличение на тарифните ставки в предприятието (в отделен раздел), s / n се коригира по определен начин. Ако увеличението е в периода на фактуриране, плащанията, които се вземат предвид при определяне на доходите, се определят въз основа на коефициентите. Те се изчисляват чрез разделяне на тарифата, предвидена в периода на възникване на събитието, с което се запазва заплатата, от тарифите на всяка от станциите. Ако увеличението е след определен период, тогава средните доходи, определени в него, ще се увеличат. Ако увеличението е настъпило по време на периода на задържане на заплатата, частта се коригира от датата на промяната на курса до края на периода.

Ad

Среден дневен доход

Той се използва и при определяне на размера на сумите, получени от служител по време на ваканция, отпуск по болест и в други случаи, предвидени със закон. При изчисляването му, общият ред по чл. , а также специальные правила. 139 от Кодекса на труда на Руската федерация , както и специални правила. По-специално, сумата не включва доход, който не е свързан с изпълнението на задължения в предприятието. Те включват финансова помощ определяется вне зависимости от режима и графика профессиональной деятельности гражданина. социални помощи, обезщетение за лечение, образование, храна, почивка и др . Средната дневна заплата се определя независимо от графика и графика на професионалната дейност на гражданите. За изчисляване на предвидените в законодателството суми за запазване на заплатата, - ваканция, пътуване и други - е необходимо да се съберат всички възнаграждения, от които данъкът върху доходите на физически лица е удържан за една година. Резултатът се разделя на действително изработеното време. Ако е по-малко от една година, изчислението се основава на получените суми. Те трябва да се разделят на действително отработени часове. За да получи сумата, предоставена като ваканция, цялото възнаграждение за годината трябва да се раздели на 12 и 29.4. Подобна схема се използва при изчисляване на плащанията за неизползван отпуск. Всички суми, получени от служителя и от които е удържан данъкът върху доходите на физическите лица, се сумират. Резултатът се разделя на броя на дните по шестдневен график. Няма значение каква е промяната в предприятието. Ако служителят е изпълнявал професионални задължения на непълна МС, е необходимо да се действа по следния начин. Преди всичко се определя средният брой смени. За тази цел 29.4 се умножава по броя на пълните месеци. Резултатът е броят на дните в непълен период. След това цялата натрупана заплата се разделя на получената сума. При определяне на размера на доходите за изплащане на социални помощи се взема предвид възнаграждението за 2 години. Сумите се сумират и разделят на 730. Ако служителят изпълнява задълженията си за по-малко от 2 години, се извършва действителното изчисление. Минималната средна заплата не може да бъде по-малка от минималната работна заплата. Максималният му размер е не повече от 415 хиляди рубли.

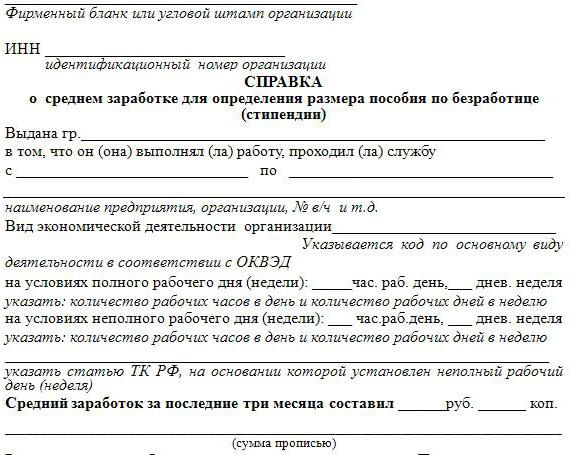

Формуляр за сертификат за средна работна заплата

На практика може да ви трябват документи, потвърждаващи дохода на гражданин. Тъй като един от тях е удостоверение за средната заплата. Законодателството не предвижда единната му форма. Сертификатът се съставя произволно, като се вземат предвид изискванията на организацията, която го изисква. Регистрацията на документа се извършва за три дни. Издадена хартия по искане на служителя.

Ad

Кога ми е необходим документ?

Правото на средни доходи може да изисква:

- Банкови, финансови институции.

- Център по заетостта за регистрация в статута на безработните.

- Пенсионни органи.

- Съдебни и други инстанции.

регистрация

Помощта се попълва от упълномощеното лице на персонала. Въпреки липсата на единна форма, документът трябва да съдържа няколко задължителни данни:

- Името на фирмата, която е предоставила вестника.

- Регистрационен номер, дата на издаване.

- Подписи на отговорни служители. Те включват ръководителя на организацията, гл. счетоводител, началник отдел по персонала.

- Печатна компания.

Сертификатът потвърждава мястото на дейност на лицето, заеманата от него длъжност, заплатата, получена за определен период.