Анализ на задълженията и вземанията - постоянен контрол върху паричното предлагане

Характеристики на анализа

За да се подобри финансовата стабилност на една организация, е важно да се анализират задълженията и вземанията. Това помага да се избегнат много хлъзгави и неприятни въпроси. Вземането се определя като дълг на организации и лица в полза на вашата компания.  Под кредитора се разбира дългът на това предприятие спрямо други фирми и лица: при различни плащания към бюджета и извънбюджетните фондове, доставчици, изпълнители, персонал; задължения към банки за погасяване на кредити и кредити, получени от тях.

Под кредитора се разбира дългът на това предприятие спрямо други фирми и лица: при различни плащания към бюджета и извънбюджетните фондове, доставчици, изпълнители, персонал; задължения към банки за погасяване на кредити и кредити, получени от тях.

Защо трябва да следите финансите

Анализът на задълженията и вземанията може да повлияе на решението за преструктуриране на цялото предприятие. Тези индикатори водят ръководителя на компанията да взема решения за подобряване на системата за управление, маркетинг и продажби, финансова политика фирми, управление на персонала и други подобни. Анализът на задълженията и вземанията гарантира, че всички финансови въпроси в процеса на работа в брой ще бъде под строгия надзор на директора на предприятието.

Проследяване на паричния оборот

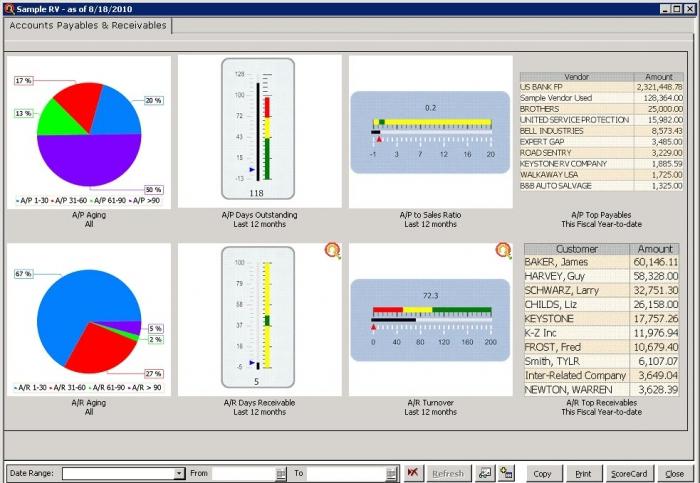

Контролът на вземанията започва от момента на сключване на договори с последваща продажба и плащане за продукти, строителни работи или услуги. Има редица индикатори, определящи вземанията. Първо се използва абсолютното съотношение на просрочените вземания, което е дадено в счетоводната форма. Този просрочен дълг се счита за просрочен, за който е изтекъл тримесечният период от датата на неговото уреждане. Индикаторът, който показва броя на революциите, извършени от фондовете за отчетния период (основно за годината), се изразява в оборота на съществуващите вземания.

Ad

Групови вземания

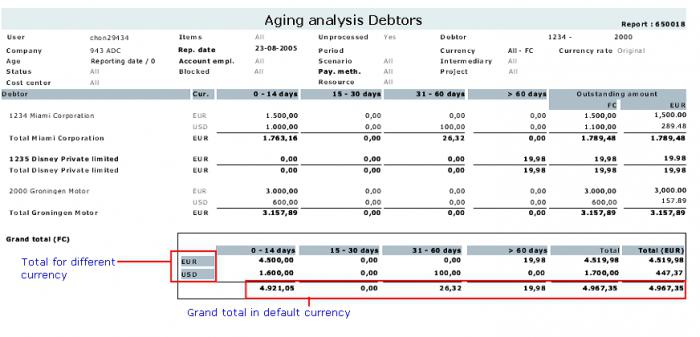

Съгласно отчетните вземания се разделя на групи: 1) краткосрочни, според които плащанията се планират в период от дванадесет месеца след отчетната дата;

2) дългосрочни, плащания по които са предвидени за период от повече от дванадесет месеца след отчетния период. Отнася се за краткосрочни вземания към активи за бърза продажба.

Как да се определи кредита дълг

определяне изискуеми задължения е абсолютен показател за задълженията по сметки, който се показва във формуляра номер пет в приложението към баланс. Той характеризира размера на дълга, който е изтекъл 3-месечен период след посочената дата на погасяване. Показателят за оборота на задълженията е относителен, той отразява броя на оборотите на този дълг през установения период. Така анализът на задълженията и вземанията е от решаващо значение за характеризиране на стабилността на финансовото състояние на всяка организация.