Договор за агенция за предоставяне на посреднически услуги: характеристики на дизайна, извадка и препоръки

Договорът за предоставяне на посреднически услуги, извадка от който ще бъде представен по-късно, е вид гражданскоправен договор между двата субекта. Според нейните условия, едната страна се задължава да извърши определени действия в полза на друг участник срещу заплащане.

Същността на документа

Договорът на агенцията за предоставяне на посреднически услуги има редица характеристики. На първо място, това споразумение може да предвижда изпълнението на набор от действия в полза на принципала (клиента). Това го прави различен от стандартния договор за предоставяне на услуги. Последното включва осъществяването на конкретно действие и съответно има по-тесен фокус.

Договорът на агенцията за предоставяне на посреднически услуги позволява извършването на дейности от изпълнителя както от свое име, така и от името на принципала. В споразумението следва да се посочат всички правомощия, задължения и отговорности на страните. Необходимо е да се обърне специално внимание на тези точки, за да се избегнат конфликтите по-късно.

Ad

основание

Договорът за предоставяне на посреднически услуги се изпълнява по различни причини. Най-популярни са следните причини:

- Разширяване на територията или сферата на дейност на предприятието. В този случай, компанията трябва да привлече нови клиенти, бързо да разреши проблеми с партньори, бюджетни средства, данъчни органи. Един посредник може да помогне в това.

- Необходимост от рекламна кампания, дистрибуция на продукти. След това агентът изучава пазара, търсенето и допринася промоция на стоки.

- Необходимостта от решаване на вътрешни проблеми. Агентът в такива случаи помага да се избере персонал, да се осигури контрол на дейностите на служителите, да се намери стая и т.н.

Важен момент

Квалифициран агент, разбира се, може да помогне при решаването на различни въпроси, да поеме някои от функциите на мениджър. Но изпълнителят трябва да бъде много надежден и сериозен човек, на когото може да се разчита и на когото може да се има доверие. В противен случай към съществуващите проблеми ще се добавят нови проблеми.

Ad

Условия за сътрудничество

За да не се почувстват неудобства в работата на страните по споразумението, е необходимо незабавно да се уточнят правомощията и ограниченията. Например, посредник може незабавно да поиска от клиента писмен отказ да се ползват услугите на други агенти. Като изключение, сфера / територия на дейност, която не е в компетенциите на изпълнителя или на която той няма пряка връзка по споразумение, може да бъде. Така договорът за предоставяне на посреднически услуги може да бъде изпълнен едновременно с няколко лица, ако всеки от тях има свой собствен списък от въпроси, които трябва да бъдат решени.

Изпълнителят може също да ограничи клиента за самостоятелно търсене и привличане на клиенти, разработване на решения, свързани с определена област от предприятието и т.н. Клиентът, от своя страна, също може да установи редица забрани. Например той може да поеме писмено задължение от агента да не предоставя подобни услуги на други лица, ако предприятията работят на същата територия. В същото време, при формулирането на забрани, клиентът трябва да помни последователността на техните изисквания. Например, незаконно е да се поставя условие за привличане на която и да е категория клиенти или за извършване на търсенето изключително на дадена територия.

Ad

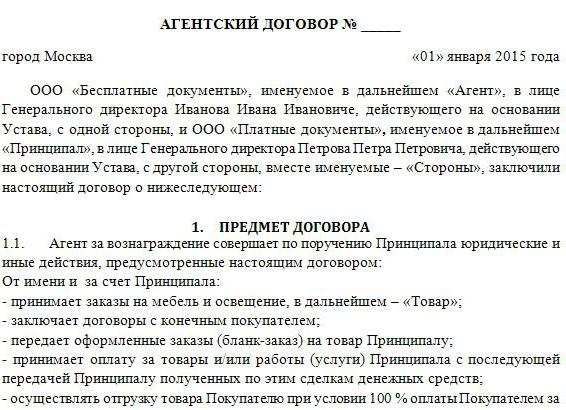

Съдържание на споразумението

Договорът трябва да отразява:

- Името на документа.

- Дата на попълване

- Пълни имена на страните, както и подробности за документите въз основа на което действат техните представители.

- Предмет на сделката.

- Задължения на участниците.

- Редът на изпълнение.

- Отговорност.

- Непреодолима сила.

- Заключителни разпоредби.

предмет

Както в споразумението действа, което изпълнителят може да изпълнява в интерес на принципала. Същата клауза определя условията на сделките, за които всъщност се сключва договор за предоставяне на посреднически услуги (недвижим имот например може да бъде придобит само извън споразумението, неговата стойност трябва да бъде в рамките на договорената сума и т.н.).

задължения

На този елемент трябва да се обърне специално внимание. Изпълнителят може да поеме следните задължения:

- Действайте единствено в интерес на принципала.

- Подписва споразумения с изпълнители от свое име или от името на клиента.

- Изпълнявайте възложените му задължения по подходящ начин.

- Уведомява принципала за всички промени в условията на споразуменията, сключени с партньорите.

- Осигурете редовен отчет за приключени сделки.

Клиентът, от своя страна, също поема редица отговорности. По-специално той следва:

- Ясно формулирайте изискванията за изпълнителя.

- Уведомете незабавно агента за промени в условията на договора.

- Осигурете на изпълнителя необходимите материални ресурси.

- Получавайте отчети.

- Изплащат възнаграждение навреме и изцяло, за да компенсират допълнителните разходи, свързани с изпълнението на поръчките.

Редът на взаимодействие на страните

На този етап трябва да напишете:

- Начинът, по който поръчките ще бъдат предавани на изпълнителната власт. Това може да бъде пощенска пратка, телефон, факс, електронна поща и др.

- Крайни срокове за представяне на доклад от изпълнителя и проверка от страна на клиента.

Тук могат да бъдат установени условията и редът за изплащане на възнаграждението, обезщетение за допълнителни разходи.

Непредвидени обстоятелства

Вероятността за тяхното възникване винаги съществува. Такива обстоятелства обаче не зависят от волята на страните, а могат да попречат на изпълнението на задълженията. За да се избегнат конфликти, в случай на непреодолима сила следва да се предвидят правила за поведение. Наложително е да се посочи точно какви обстоятелства се считат за непредвидени. Този параграф по правило също определя периода, в който страните се уведомяват взаимно за настъпването на форсмажорни обстоятелства.

Ad

Заключителни разпоредби

Тази клауза предвижда условия за продължаване или прекратяване на договора. Като цяло окончателните разпоредби се считат за обобщаващи. Тук можете да посочите езика на договора, броя на копията и т.н. Последният детайл уточнява подробностите за участниците в сделката, по които те се абонират и поставят своите печати.

Договор за агенция за предоставяне на посреднически услуги: ДДС

Данъкът се прилага в съответствие с чл. 146 от Данъчния кодекс. Данъчната основа е установена на основание чл. 156 (параграф 1). Нормата гласи, че платецът, който извършва стопанска дейност в полза на други лица, съгласно договора за възлагане, комисионно или представително споразумение, го определя като размер на доходите, получени под формата на възнаграждение или в друга форма при изпълнение на поетите задължения.

Ad

счетоводство

Договорът на агенцията за предоставяне на посреднически услуги включва наличието на определен приход. За PBU той действа като доход от основната дейност на изпълнителя. Когато отразяват печалбите, които предприятието, което е сключило агентиращо споразумение за предоставяне на посреднически услуги, се записват, както следва. Размерът на приходите, показани в профила. 90, под. 90.1 в съответствие с сметката. 76.5. За последната сметка е препоръчително да се формира подсметка за разплащания с принципала. Всички разходи, направени от изпълнителя, се отразяват на Sch. 26. Натрупаните върху него суми следва да бъдат отписани в Dt cq. 90, под. 90.2.

NK правила

Съществуват два начина за отразяване на приходите от предприятия, които са сключили договор за агенция за предоставяне на посреднически услуги. Данъчното облагане се извършва в съответствие с член 249 от Данъчния кодекс. Съгласно клауза 2 от нормата, приходите се признават като доход на изпълнителя, който се формира от всички постъпления, свързани с разплащания с главницата, без данъци, които се начисляват на последния. За агенти платец, които използват метода на начисляване при определяне на печалбите и разходите, датата на услугата се използва като дата на получаване на възнаграждението. Тя се определя от правилата на член 39 (раздел 1). В този случай датата на действителното получаване на средствата няма значение. Някои агенти използват при определяне на разходите и приходите. паричен метод. В този случай датата на получаване на печалбата съвпада с деня на получаване на средствата по сметката или в касата.