4-NDFL: какво е и кой дава? Данъчна декларация

Декларацията 4-NDFL се използва от предприемачи, които са в общата данъчна система. Този формуляр включва предоставянето на декларация за потенциален доход.

Обща данъчна система за SP

В някои случаи предприемачите предпочитат да не преминават към специални данъчни режими и остават в цялата система.

При този режим се заплащат предимно две данъци: върху доходите и ДДС.

Данъкът върху доходите за индивидуални предприемачи включва изплащане на данък върху доходите на физическите лица. Този данък се изчислява като произведение на разликата в получените доходи, данъчните облекчения и авансовите плащания по данъчната ставка.

Един ИО може да намали всички приходи от разходите, направени в резултат на бизнес, ако те са документирани. Ако няма документирани доказателства, PI може да намали доходите си с потенциални 20% от разходите.

Ad

Предприемач по общата данъчна система трябва да подаде декларация за въпросния формуляр веднъж. Той може да го възстанови, ако очакваният доход се е променил драматично (до 50%).

Кой подава данъчна декларация

Декларацията в този формуляр се подава в случай, че предприемачът започне дейността си в общата данъчна система. Той трябва да декларира потенциалния си доход, който смята, че може да получи.

За тези ПИ, които са извършвали дейността си чрез подаване на декларация от 3-НДФЛ, данъчната инспекция изчислява авансовите плащания въз основа на тази декларация за изминалата година.

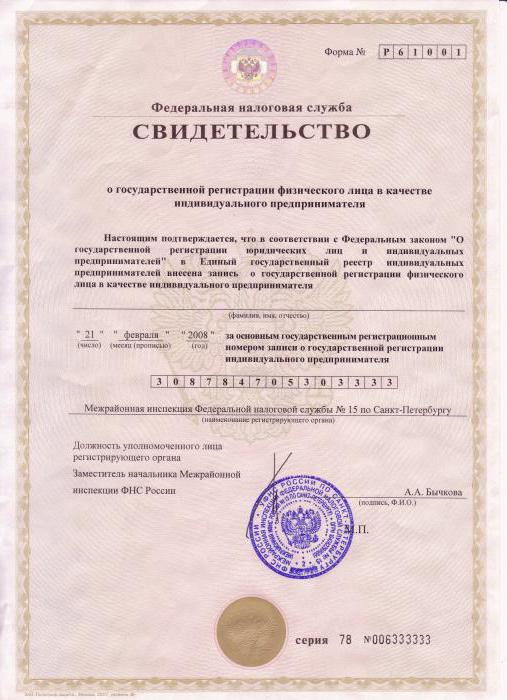

Кой дава повече 4-NDFL? В допълнение към PI, тази декларация трябва да премине лицата, ангажирани с нотариални или адвокатски дейности.

Ако индивидуалният предприемач, нотариус, адвокат, адвокат, който практикува частна практика, използва опростената или патентна система за данъчно облагане, тогава не е необходимо да се представя декларация от 4 формуляра. Но ако има комбинация от данъчни системи, това е необходимо.

Ad

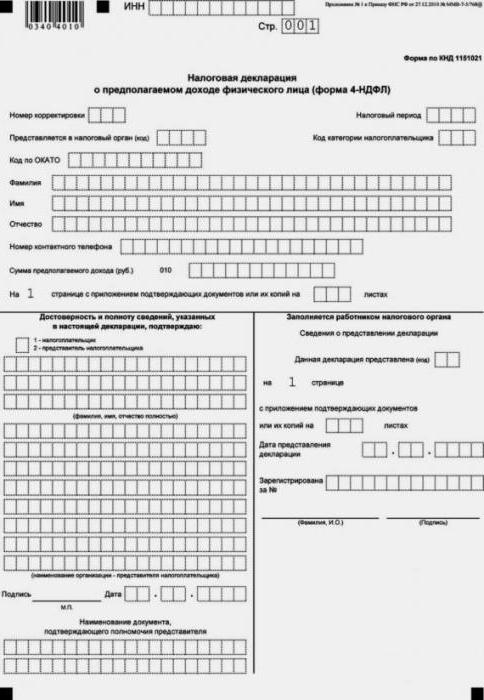

Форма 4-NDFL

Формулярът на декларацията беше одобрен от FTS Order. Официалният документ, който е в сила на текущата дата, се препоръчва да се намери на уебсайта на FTS. При изтеглянето на официални документи с помощта на търсачките винаги съществува опасност да се стигне до по-стара версия, която няма да бъде приета и това ще създаде допълнителни затруднения за предприемача.

Формулярът на декларацията е само един лист.

Краен срок за декларацията

Крайният срок не е строго фиксиран. Определя се, както следва: след 5 дни след месеца на получаване на първия доход.

Потенциалният доход обикновено се определя от първия получен доход, но той може да намалее драстично. В този случай трябва да се представи актуализирана данъчна декларация, тъй като това ще намали размера на авансовите плащания.

Така за 4-NDFL крайните срокове не са ясно обвързани с конкретна дата за всички предприемачи, а се определят отделно за всеки PI.

За тези предприемачи, които се занимават с предприемаческа дейност от доста време, сроковете за подаване на тази декларация, ако е необходимо, съвпадат с крайните срокове за подаване на декларация по формуляр 3-НДФЛ. Няма задължително подаване на тази декларация при доставката на 3-NDFL.

Ad

Последици от непредставянето на декларация

За всеки документ, който не е представен навреме на МФТС, се налагат санкции. Декларирането на въпросния формуляр не е изключение. Тя предполага относително ниска глоба. Стойността му е само 200 рубли.

Подаване на декларация до МФСТ

По принцип методите на подаване на 4-NDFL в IFTS не се различават от подаването на други декларации. Общо има 3 начина:

- Елате в Инспектората на Федералната данъчна служба самостоятелно и го подайте, като защитите електронната опашка в съответния прозорец. Или, ако не е възможно да посетите Инспекцията на Федералната данъчна служба, можете да изпратите представител с нотариално заверено пълномощно.

- Можете да изпратите декларацията с препоръчана поща или ценно писмо, като се уверите инвентаризация на инвестициите подаване на предварителна заявка на уебсайта на FTS.

- Освен това декларацията може да бъде подадена по електронен път на уебсайта на FTS или чрез съответния оператор.

Попълваме декларацията

Попълваме декларацията

Като цяло, правилата за проектиране на декларационния формуляр, които се разглеждат, не се различават от другите форми. Запълването на 4-NDFL се извършва с черно или синьо мастило с ръчно пълнене. Ако пълненето се извършва на компютър, без да се използва специална програма, тогава подравняването на числата се извършва отдясно. Клетките не са оставени празни, ако има такива, трябва да сложите тире в тях. Поправки в декларацията не са позволени. По-добре е листите да не се закрепват с телбод, въпреки че в много случаи това изискване често се пренебрегва.

За разлика от много други данъчни форми, декларацията 4-NDFL включва само един лист.

Редът на попълване е както следва:

- в най-горната част на листа поставяме INN IP;

- номерът на корекцията при първото подаване е равен на 0, като последващите се увеличават с единица, в този случай е необходимо номерът да се постави в една клетка с тире в знака "-" в следващите клетки, свързани с корекцията;

- на мястото, предназначено за поставяне данъчен период определя годината, в която е получен първият доход;

- предписваме кода на данъкоплатеца (720 за ПР) и данъчния код;

- посочва кода OKTMO на мястото на регистрация на ПР;

- По-нататък уточняваме данните, идентифициращи IP: пълно име, телефон за контакти;

- в реда с код 010 се посочва размерът на прогнозния доход, като не се изискват допълнителни документи, потвърждаващи размера на потенциалния доход (сумата се посочва в пълни рубли);

- в случай на пълномощно за представител, ние го отнасяме към приложенията, към които могат да бъдат приписани други документи, които изясняват тази декларация, поставят техния брой в специални кутии, предназначени за тези цели;

- при пълнене на всички свободни клетки поставяме тирета.

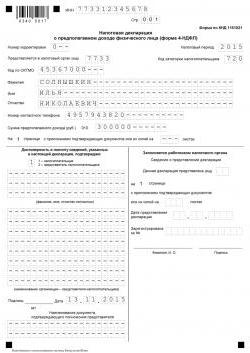

Пример 4-NDFL е показан на фигурата.

След като декларацията е завършена, предприемачът или лицето, на което е издадено пълномощно, за да представлява интересите на даден ИП в МФСП, попълнете долната лява част на декларацията. Ако декларацията бъде предадена на самия индивидуален предприемач, той поставя 1 и личен подпис, посочващ датата на подписване. В противен случай се поставя номер 2, лицето, идентифициращо пълномощното, посочва информацията, включително пълното му име, документ, който потвърждава неговия авторитет, включително вида и броя на листите; Също така се удостоверява, както и на ИП, с личен подпис и дата на подписване.

Ad

Ако представителят на ИП е юридическо лице, вместо пълното име, името на организацията се поставя съгласно извлечение от Единния регистър, подписът се запечатва или се поставя цифров подпис (ако няма печат и възможност за удостоверяване на документи, използващи електронен подпис, определен в Хартата).

В долния десен ъгъл е полето, което предприемачът не попълва. Той я оставя празен за напълване на служителите на Инспектората на Федералната данъчна служба, който ще вземе декларацията.

Основните разлики между декларациите на формите 3-NDFL и 4-NDFL

Втората декларация се подава само за потенциално очакван доход, декларацията под формата на 3-NDFL се отдава на действително получения доход.

Формуляр 4 се представя на индивидуалния предприемач, адвокатите и нотариусите, а формуляр 3 трябва да бъде предаден на всички лица, получили доход през отчетната година.

Декларацията 3-NDFL е подадена не само за изчисляване на данъци, но и за получаване на различни удръжки: собственост или социални. Декларация 4 на формуляра се подава за целите на изчисляването на авансовите плащания.

Ако е необходимо да се направят изчисления въз основа на предоставената информация, се подават две декларации наведнъж.

В случай на едновременно подаване на две декларации и разликата на очакваните приходи от реалната миналата година с повече от 50%, данъчният инспектор може да изчисли авансовите плащания.

Условия за плащане на авансови плащания

Първото авансово плащане се изплаща за първите шест месеца до 15 юли. Сумата е половината от дължимите авансови плащания през календарната година.

Следните авансови плащания се изплащат съответно на 1/4 не по-късно от 15 октомври и 15 януари на текущата и следващата година.

В заключение

Така декларацията 4-NDFL трябва задължително да бъде представена от PI в началото на дейността си не по-късно от 5-тия ден от следващия месец след получаване на първия доход. В декларацията се посочват приходите, които се очаква да бъдат получени. Този доход се изчислява минус разходите. Данъчната служба предпочита, че четвъртата декларация трябва да бъде подадена от всички индивидуални предприемачи в общата данъчна система. Въпреки това, за подаване на декларация 3-NDFL декларация от 4-та форма е доброволна. В допълнение към PI, четвъртата форма на декларация трябва да бъде предадена от лица, предоставящи частни услуги, като правило, от правен характер.