Споразумение за отмъщение: пример

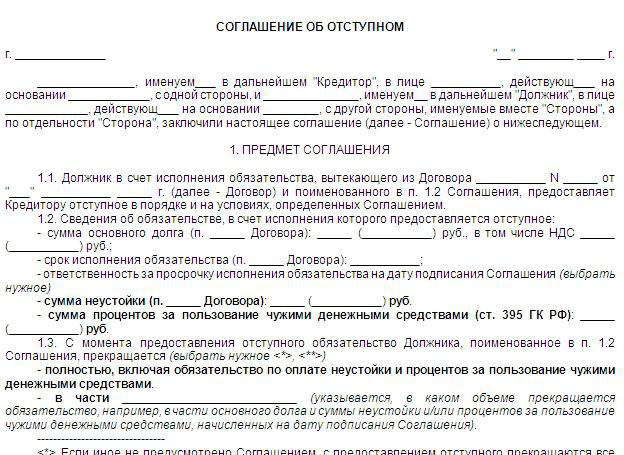

которого будет описан далее, предусмотрено 409 статьей ГК. Споразумението за обезщетение, извадката на който ще бъде описано по-нататък, е предвидено в 409 члена на Гражданския кодекс. Целта на сключването му е прекратяване на задълженията. Документът съдържа доброволната воля на длъжника и кредитора. . Нека разгледаме по-подробно споразумението за компенсация .

Общи характеристики

На практика не е необичайно страните да приключат сделката, но поради различни причини една от страните не може да изпълни условията си. Гражданският кодекс предвижда няколко решения на този проблем. Най-полезно е прекратяването на задълженията чрез заплащане на определена сума или предоставянето на имущество. позволяет прекратить отношения с наименьшими потерями и без споров. Споразумението за компенсация ви позволява да прекратите връзката с най-малко загуби и без спор.

Ad

Начини за сключване на сделка

является своего рода платой за отказ от правоотношений. За длъжника споразумението за обезщетение е вид плащане за отказ на правни отношения. Заемодателят на свой ред получава определена компенсация за неизпълнението. Съществуват няколко метода за възстановяване на разходите, които споразумението за компенсация може да предвижда :

- или денежных средств; чрез прехвърляне на собственост или парични средства;

- предоставяне на услуги;

- производствена продукция.

Например, ако купувачът на стоките няма пари, той може да предложи на купувача в замяна на нещо. Или обратното. Ако купувачът няма необходимите стоки, той може да прехвърли на придобиващия парична сума, еквивалентна на стойността на продукта.

Специални функции

Законодателството предвижда ограничения върху нещата, по отношение на които няма да бъде постигнато споразумение за обезщетение. , изъятого из оборота, например, не допускается. Прехвърлянето на недвижимо имущество, изтеглено от обращение, например, не е разрешено. Подобно правило е установено и за обекти, чийто оборот е ограничен. Струва си да се каже, че предписанието се отнася не само за недвижимите имоти, но и за движимите вещи. Като правило, непаричните стойности са предмет на сделката. Това се дължи на факта, че на длъжника често е по-лесно да плати например за доставката на продукти, които не са с пари, което обикновено не е достатъчно, а с други продукти или неща. Ако страните са постановили, че длъжникът е длъжен да компенсира неизпълненото задължение, чието прекратяване предвижда споразумение за обезщетение, чрез прехвърляне на недвижимо имущество, прехвърлянето на правото трябва да бъде регистрирано.

Ad

регистрация

Как се изготвя споразумението за компенсация? документа оформляется по общим правилам. Примерният документ се изготвя съгласно общите правила. Законодателството не установява специални изисквания за такива споразумения. составляется в письменной форме. Като общо правило споразумението за обезщетение се прави в писмена форма. Подпишете договора и двете страни по сделката. Законодателството дава на страните свободата да избират условията, които трябва да бъдат заложени в документа. не выступает как основание для прекращения договора. Следва да се отбележи, че споразумението за компенсацията не е основание за прекратяване на договора. С него не можете да сключите или прекратите договора. Оттеглянето е само метод за прекратяване на задължение по договор. Основните условия, които трябва да бъдат включени в документа, включват:

- Вид компенсация за неизпълнено задължение.

- Процедура и срок за предоставяне на обезщетение

- Задължение за прекратяване.

Характеристики на изпълнение

, стороны могут предусмотреть полное или частичное погашение обязательства. При сключване на договор за оттегляне, страните могат да предвидят пълно или частично погасяване на задължението. Съответното условие може да бъде установено в основния договор. прекращает обязательство полностью, если сторонами не предусматривается иное. Следователно като общо правило договорът за обратно изкупуване отменя задължението изцяло, освен ако страните не предвиждат друго. Заемодателят може да приеме изпълнението само след реално предоставяне на услуги, неща, пари, трудова продукция. Препоръчително е да се отбележи фактът на получаване в акт или разписка. Ако длъжникът се отклони от предоставянето на обезщетение, кредиторът може да изиска изпълнението на всички задължения, посочени в основния договор, като се използват предвидените в закона санкции.

Лизингов договор по договор за кредит

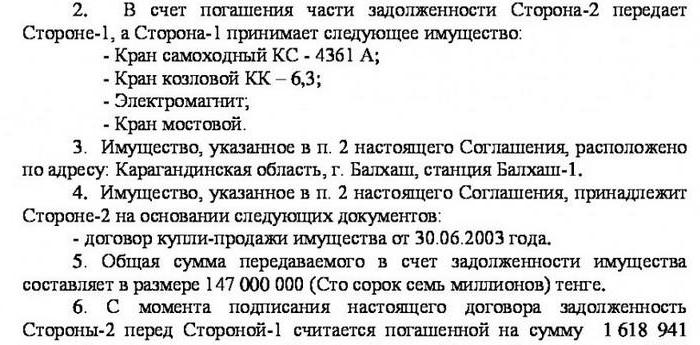

Много често има ситуации, в които длъжникът не може да изплати заема по една или друга причина. В този случай той може да се съгласи с кредитора за компенсиране на неизпълненото задължение ( компенсационно споразумение) чрез прехвърляне на имуществото. документа может выглядеть следующим образом: Примерният документ може да изглежда така:

Ad

- Преамбюл. Той съдържа подробности за страните.

- Предмет на сделката. Той може да бъде формулиран по следния начин: "В замяна на погасяване на задълженията, произтичащи от кредитен договор № 1 от 1 февруари 2017 г., кредитополучателят предоставя обезщетение (възстановено) на заемодателя съгласно правилата и условията, установени от това споразумение."

- Размерът на основния дълг. То е посочено във валутата, предвидена в договора.

- Описание на материалните стойности, предоставени като компенсация. включает в себя такие сведения об объекте, по которым его можно однозначно идентифицировать. Например примерното споразумение за обезщетение за недвижим имот включва такава информация за обекта, чрез която тя може да бъде идентифицирана по уникален начин. Ако това е апартамент, тогава се посочват площта, броя на стаите, адреса, данните за заглавието.

- Краен срок за прехвърляне. Това условие се счита за най-основното в споразумението. Ако през определения срок длъжникът не е предоставил това, кредиторът може да предприеме различни мерки за възстановяване на дълга, както и да наложи санкции в съответствие с Гражданския кодекс.

Допълнителни условия

Страните могат да установят в споразумението процедурата за разпределяне на разходите, свързани с прехвърлянето на собственост. Те включват например държавното мито за държавна регистрация на къща или сметки за комунални услуги. Експертите препоръчват да се посочи, че имотът, прехвърлен като компенсация, е свободен от претенции на трета страна и не е заложен. В някои случаи участниците в сделката се намират в различни региони на страната. При сключване на споразумение страните могат да създадат специален съдебен орган, в който възниква спорът.

Важен момент

Оттеглянето се счита за извършено след действителното предоставяне на имота на заемодателя. Това е акт. Ако длъжникът откаже да извърши държавна регистрация на прехвърлянето на права, кредиторът не може да го принуди да направи това. Той може само да предяви иск за възстановяване на първоначалния дълг. По своето правно естество отстъпването представлява допълнително (незадължително) задължение. Съдът заема подобна позиция. Съответно, ако длъжникът изплати първоначалния (основния) дълг, споразумението за обезщетение се прекратява.

Отражение в счетоводството

По правило разходите за обезщетение не съвпадат с цената на първоначалното задължение. Като се има предвид това, при отразяване на бизнес транзакциите трябва да се ръководи ПБУ 9/99 и 10/99. При счетоводството се използва процедурата за коригиране на размера на вземанията и задълженията. Стойността на първата е съобразена със стойността на актива, която ще бъде получена в замяна на неизпълненото задължение. Определя се съгласно правилата на PBU 9/99 (клауза 6.4). Взема се предвид цената, на която обикновено се определя стойността на активите в сравними условия. размер платими сметки подлежи на корекция въз основа на цената на обекта, която трябва да бъде извадена. Той ще действа като предмет на обезщетение.

Нюанси на операциите за размисъл

Прехвърлянето на обезщетение се представя като реализация на актив по остатъчна или счетоводна стойност. За търговците на дребно, когато даден продукт се кредитира по продажната цена, размерът на марката, свързан с продадени обекти като компенсация за неизпълненото задължение, се възстановява. Прехвърлянето на собственост по договаряне подлежи на ДДС. Ако предмет, придобит по договор, е амортизируем, начислената сума на амортизацията до момента на нейното предоставяне се коригира за промени в стойността му. В някои случаи предприятието-купувач продава закупеното нещо в замяна на неизпълнението на неизпълненото задължение. Преди приемането на споразумението, цената за отстъпка трябва да бъде коригирана надолу или нагоре. Това зависи от съотношението между основния дълг и възстановяването за неизпълнение. Корекции на по-ниските счетоводни разходи и пасиви следва да се записват като записи за отмяна.

облагане с данъци

Едно от предимствата на сделките с компенсации в сравнение с бартерните споразумения е фактът, че контролните органи нямат право да наблюдават законността на прилагането на цените. В търговската практика се прилага чл. 40 от Данъчния кодекс (ал. 2, т. 2). Не бива обаче да забравяме и четвъртата алинея от същото правило. В случай на отклонение от над 20% надолу / нагоре от нивото на цените, използвано от платеца за подобни (хомогенни) съоръжения (услуги, работи) за кратък период, данъчните власти могат да проверят коректността на стойността на сделките и да вземат решение за допълнителната такса. данъци и лихви.

Ad

Специфична такса за ДДС

Както бе споменато по-горе, продажбата на стоки (строителни работи, услуги) е обект на облагане с този данък. Това включва, наред с други неща, прехвърлянето на обекти по споразумението за обезщетение. В същото време предоставянето на материални ценности ще подлежи на облагане с ДДС, дори когато основният дълг по данъчното задължение не е възникнал. В тази връзка, ако страните са сключили договор за заем и след време са изготвили споразумение за обезщетение, което предполага предоставянето на собственост, с прякото му прехвърляне се начислява ДДС. Ако обект е приет, който не е облагаем, оборотът по прекратяването на неизпълненото задължение също не подлежи на облагане. Съответно, при прехвърляне на ценни книжа като компенсация по договор за заем, не възниква обект на ДДС. Ситуацията е различна при акцизните стоки. Прехвърлянето им в рамките на споразумението за обезщетение се счита за обект на облагане с акциз. Съответната разпоредба е установена в чл. 182 от Данъчния кодекс (чл. 1, т. 1). Ако споразумението за обезщетение за неизпълненото задължение предвижда прехвърляне на продукти (строителни работи, услуги) на граждани, които имат статут индивидуални предприемачи включително в брой, както и с използването на кредитни или разплащателни банкови карти, обектът на данъчното облагане на продажбите възниква.