Продължителност - какво е това?

Продължителността е като епохата на престоя на Асол на морския бряг в очакване на червените платна. И съдбата в този момент може да изпрати или кораб или корабокрушение фрагменти.

Представете си ярко южно море. Всяка вечер, когато луната се издига, започва приливът. А на сутринта водата се отдръпва, а на мокър пясък остават водорасли, черупки, малки животни. Понякога при отлив, вълна поема лодка, солариум и забравени плочи. В резултат на това посетителят на плажа отнема морска храна или отива бос.

Тук и на финансовия пазар: има входящ паричен поток (приток), изходящ (изходящ) и нетен - разликата между тях. Последното може да бъде в черно или в червено.

Още три определения

Продължителността е една от характеристиките на паричния поток. Показва среднопретеглената продължителност на плащанията за инвестиционни приходи или падеж.

Операциите с ценни документи подлежат на риск от загуба на инвестиции. Продължителността е, просто казано, мярка за лихвения риск на облигацията:

- по-дълъг период - по-висока процентна възможност за загуба на стойност на активите;

- по-малък период - намаляване на вероятността от загуба на инвестиция в купонни постъпления.

При изчисляване на индикатора се използва мярка за по-евтини пари. Следователно ценните книжа с кратък живот са по-малко зависими от лихвените проценти. Подчинеността на 30-годишния курс на хартията е по-силна от тази на тригодишния доклад. Връзката между лихвения процент (PS) и цената на облигацията е обратната: ако PS е намалял с 0.5%, то цената ще се увеличи с 0.5% за всяка година; и обратно, цената на хартията ще намалее с 0.5% за всяка година с увеличение на ПС с 0.5%.

Още по-лесно е да се каже, че продължителността е времето, необходимо за връщане на парите, изразходвани за закупуването му.

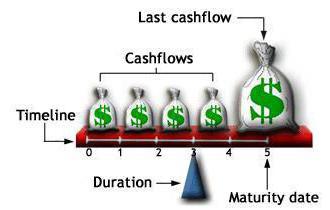

Адаптиран превод на термини от картинката:

- Хронология - времева линия.

- Парични потоци - купонни плащания.

- Последен паричен поток - последното плащане.

- Данни за падеж - дата на падеж.

- Продължителност - продължителност.

Видове инвестиционни приходи

Една връзка е емисионна връзка, връзка. Емитентът заема сумата за възстановяване от собственика на безплатното финансиране. В същото време, в допълнение към номиналната стойност, бонусът се връща на инвеститора като процент.

Облигациите и облигациите се емитират от всички, които се нуждаят от средства за развитие на бизнеса: корпорации и банки, държавата и местните власти.

Държавата с помощта на емисиите покрива бюджетния дефицит, регулира паричното предлагане. Той също така осигурява баланс между секторите на финансовия пазар. Руските граждани са запознати с издаването на държавните поръчки: за периода на съществуване на републиката, парите са били раздадени по печеливш жилищен кредит, държавни кредитни задължения, ваучери, златни сертификати, сега са добавени ОФЗ.

Ad

Класифицирайте купонните и нулевите купонни облигации. Купоните осигуряват гарантиран фиксиран доход веднъж годишно за срока на сметката.

Срокът за възвръщаемост на инвестицията в „разрязаната“ хартия винаги е по-малък от периода за обратно изкупуване. Това е естествено, тъй като притежателят получава касова бележка всяка година и следователно цената на притежаваната банкнота бързо се доближава до номинална стойност. Нулевият купон гарантира съвпадението на падежа и компенсацията на инвестициите.

Как се събира инвестиционната сума?

Помислете за една проста положителна опция: купувачът е купил тригодишна нота на стойност 1 хил. Рубли с обещания дивидент от лихви от 6%; след това всяка година той ще получи 50 рубли. приходи; Общо за интервала на собственост ще се натрупват 150 рубли. Плюс това, в края на цикъла, при липса на утежняващи обстоятелства, бележката ще бъде погасена по ал. Инвеститорът ще получи за три години 1150 рубли.

Ad

Нека разгледаме един пример по-близо до реалността: един гражданин е купил запис на заповед за 1000 p. 5% обезщетение за период от 10 години. Получихме годишна печалба от 50 пункта. И тогава реших да продам актива. Но се оказа, че през това време емитентът е издал друга серия облигации с 6% паричен плюс. Кой в съзнанието си би купил скъпа облигация с по-малък интерес? Собственикът на пет процента хартия ще трябва да намали цената, така че новият собственик да получи същите 50 рубли, но тази печалба е 6% от номиналната стойност. В този случай, трябва да продаде максимум 833 рубли. Какъв ще бъде резултатът от инвестирането в първия собственик?

1000 - 50 - 833 = 117 единици загуба в руска валута.

Третата картина, истинска, но рядко срещана: човек се приближи до избора на актив и придоби за 1 метър. десетгодишно IOU с купонен доход от 7%. След известно време, кредитополучателят пусна друга стойност с процент от 6. Собственикът на първата облигация предложи своя заем за продажба. Потенциалният собственик ще иска да придобие по-големи обезщетения и ще бъде по-готов да изкупи 7-процентен актив от първоначалния собственик дори при ставка над началното ниво.

Ad

Променливи с променлива печалба

Инвеститорът вече е грамотен. Всеки сега и тогава диплома за висше образование. Разумните хуманитаристи могат да се справят без скучни математически йероглифи, придържайки се към златното правило: купувайте по-евтино, продавайте повече. Педантичните техници могат да експериментират с математически изчисления. И така, още.

За читателите, които са усвоили основите на точната наука и искат да приложат знанието с полза, се предлага формула за продължителността на облигацията. Математическият апарат за изчисляване на времето на възвръщаемост на инвестицията е създаден през 1938 г. от американския учен Фредерик Маколи. Но съвременниците не оценяват практическото значение на теорията. Откритието е било предадено на забрава и след 15 години една млада група от математици, американци, преоткрила явлението и успешно я въведе във финансовата сфера.

Ad

Можете да определите продължителността на облигацията с междинни плащания по формулата:

D = (PV 1 * T 1 + ... + PV N * T N ) / Цена, където

D - желания елемент;

N - срок на обращение преди ликвидация;

T i - изрязване на следващия талон; i = 1 ... N;

PVi - сумата на бъдещите приходи: купон и номинална стойност;

Цена - пазарната стойност на актива.

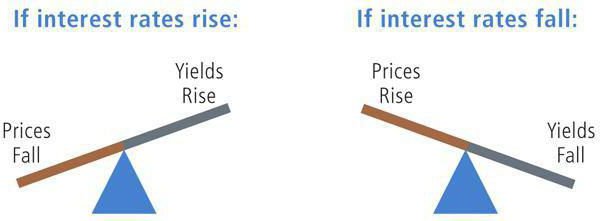

Илюстрация на зависимостта

Тълкуване на надписите на снимката:

- Ако лихвените проценти се покачат - ако лихвените проценти се повишат.

- Цените падат - цените ще паднат.

- Доходността се покачва - увеличението на добива.

- Ако лихвените проценти спаднат - ако лихвените проценти спаднат.

- Цените се покачват - цените ще скочат.

- Доходността пада - спад в добива.

Приходи от лилава мъгла

Обмислете примери за продължителност.

Ситуация 1. Заем със стандартен размер - 1 000 рубли. с матуритет 5 години; плащане на купон в размер на 90 рубли; PS - 10%. За яснота намаляваме изчисленията в колони и редове.

Периодът на възвръщаемост на инвестициите ще бъде 4063.34 / 962.09 = 4.22 години.

Ситуация 2. Тригодишен документ с нулев купон с номинална стойност 10 000 руска валута и годишен доход от 15%.

Периодът на приходите от нулев купон ще бъде 24858.84 / 4971.77 = 5.00 години.

Ситуация 3 . За петгодишен документ с номинална стойност от 1 хил. Рубли и годишни плащания, сме изчислили класическата цифра от 4.22 години. Но цените се променят и срокът за възстановяване ще се промени. При декларирана възвръщаемост от 10%, изчисляването на продължителността на модифицирания Dm се извършва съгласно формулата

Ad

D m = D / (1 + r)

Dm = 4.22 / (1 + 0.1) = 3.84.

Това означава, че с еволюцията на PS с 1%, достойнството на облигацията ще се промени с 3,84%.

Относителната промяна в цената на дълга, P, се изчислява с помощта на израза:

=P = - D m * ,r,

където ∆r е промяната в лихвения процент.

Да предположим, че за връзката от първия пример с модифициран D m, равен на 3.84, скоростта намалява от 10 на 8%. Тогава е положителното изменение на тарифата

P = -3.84 * (8-10) = 7.68%.

Това означава, че ако активът е на стойност 91% от номинала, то бъдещата ставка ще бъде 98,67%.

Портфолио мускетари

Ако има няколко актива под управление, тогава ефективното боравене с блок от облигации изисква изчисляването на риска от портфейла:

Dp = количество (Di * Ki), където

Di - спешен параметър на i-та хартия;

Ki е делът на облигацията в портфейла.

Да предположим, че набор от ценни книжа се състои от три облигации, а стойността Di на всеки инструмент вече е изчислена.

Тук е уместно да се спомене понятието "преструктуриране". Анализът на промените в лихвените проценти, личния период на компенсация на инвестициите и окончателният пакет ще ви покажат как да се отървете от недостатъчно доходоносни инструменти и да ги замените с високодоходни активи.

Ако е дадена прогнозата за ръста на лихвените проценти, тогава е необходимо да се отървете от дългосрочния „Фен” и да вземете облигации с нисък период на погасяване на инвестираните суми, т.е. сметките „Играч”.

Ако в бъдеще се очаква понижението на цените, то цената на Rayts ще се увеличи, най-вече за активи с дълъг срок, т.е. за билета на Fan. Затова е препоръчително да замените "Player".

Брокерът е най-добрият приятел на инвеститора

Посредникът между борсата и играча е много полезен за привържениците на пространството за облигации. Редовното разпространение на аналитичен материал дава на инвеститора капитал храна за размисъл и намек за посоката на стъпките. Инвестиционният параметър се отразява в графиките на точките и в таблиците.

Авторът се надява, че статията ще помогне на новодошлите да разберат техническите показатели на дълговия пазар, а термините "индикативен спред", "Z-разпространение към суапове" и други обменни периоди в посланието на консултанта ще станат познати и разбираеми.