Краен срок за 4-FSS: характеристики, форма и препоръки на специалистите

През 2017 г. бяха внесени промени в счетоводството за начисляване и плащане на вноски по задължението за застрахователно пенсионно осигуряване, медицинско обслужване и социално осигуряване в случай на временна нетрудоспособност, бременност и раждане.

От началото на 2017 г. тези функции са поети от Инспектората на Федералната данъчна служба, което доведе до промяна в отчетните форми и процедури за взаимодействие на фондове с застрахователи (организации, предприятия, дружества).

Промени през 2017 г .: Функции на FSS

Предприятия (организации) вместо обичайните тримесечни декларации в. T извънбюджетни фондове от първото тримесечие предоставят нов обобщен доклад на МФСП.

Въпреки това извънбюджетните фондове останаха някои контролни функции:

- ЗФР отговаря за събирането на месечни данни за работниците (SZV-M отчет), годишното събиране на индивидуална информация за доходите и продължителността на трудовия стаж на осигурените лица (SZV-СТАЖ и др.).

- FSS отговаря за събирането на информация за таксите, наблюдава плащането на вноски за застраховка срещу професионални заболявания и наранявания на работното място, разходите за осигуряване на обезщетение в случай на нараняване, заболяване или смърт на работното място.

На 26 септември 2016 г. Фондът за социално осигуряване издаде Заповед № 381, според която работодателите са задължени да представят тримесечен отчет по форма 4-FSS в ново издание. Документът също така одобрява датата на доставка 4-FSS.

Социалното осигуряване през 2017 г. запазва и функцията за потвърждаване на основния вид стопанска дейност на предприятията, регистрирани в Фонда за социално осигуряване през предходните отчетни периоди (до 2017 г.). Променен ли е срокът за докладване до докладващите органи за 4-FSS? Сега ще разберем.

Ad

Формуляр 4-FSS: срокове

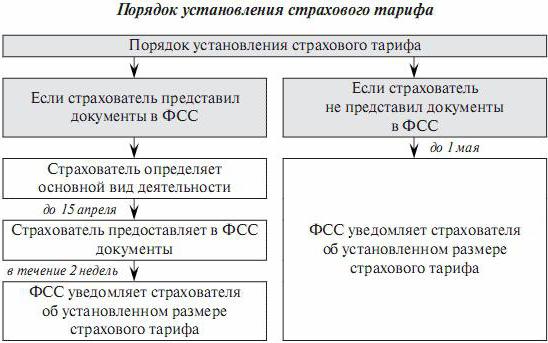

СФС определя индивидуална тарифа за застрахователни премии за “вреда” на всяка организация, в зависимост от основния вид икономическа дейност. Колкото по-травматично е производството за работниците, толкова по-висок е размерът на застрахователните премии.

Докато социалното осигуряване не вземе решение за определяне на тарифа за вноски в полза на "наранявания", дружеството е длъжно да използва тарифата, на която е предоставена отчетността за 4-FSS за годината.

Крайният срок за подаване на документи за потвърждаване на ОВЕД през 2017 г. е ограничен до 14 април. Въпреки че 15 април е почивен ден, не всички служители на Фонда за социално осигуряване се съгласяват да отложат крайния срок за подаване на документи до 17 април (няма конкретен законодателен акт за този случай).

Ad

По-долу е показана схема, която декодира процедурата и условията за определяне на застрахователната ставка.

Метод на докладване

Предприятията и предприемачите със служители са длъжни да се регистрират в социалноосигурителния фонд, да получат номер и да докладват навреме.

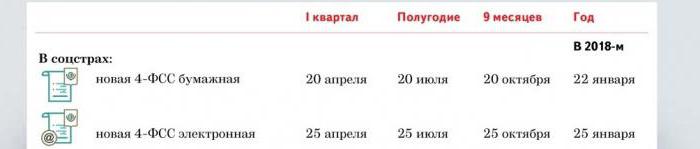

Крайните срокове за представяне на доклада от 4-FSS зависят от прехвърлянето от работодателя на счетоводната информация на FSS: t

- На телекомуникационни канали. Формата 4-FSS се предава чрез файл, подписан с електронен подпис на управителя и главния счетоводител на предприятието или индивидуалния предприемач.

- На хартия. Формуляр 4-FSS се предава в печат или на ръка. Документът се одобрява от ръководителя, подпечатва се и се връчва лично на осигурителния инспектор или се изпраща по пощата до офиса на ФСС, в който е регистриран работодателят.

Срокът, без санкция, срокът за доставка на 4-FSS на хартия се различава от времето за доставка на електронната версия на документа. Датите за подаване на отчети в сравнение с 2016 г. практически не се променят.

Крайните срокове за представяне на доклада за 4-FSS през 2017 г. са представени в следващата таблица.

Моля, обърнете внимание: ако максималният (без неустойка) ден на подаване на доклада се пада на празник, събота или неделя, крайният срок се отлага за първия работен ден след уикенда. Така например, крайният срок за доставка на ФСС за четвъртото тримесечие на 2017 г. (на хартия) е в понеделник, 22 януари 2018 г., а не в събота, 20 януари.

Ad

Методът на изготвяне на доклада зависи от броя на осигурените лица, работещи в организацията:

- ако средният брой на служителите за предходната година е 25 или повече души, то докладът се подава само в електронна форма;

- ако средният брой е по-малък от 25 души, докладът може да бъде представен на хартия.

Форма 4-ФСС: структура 2017 г.

Докладът за формуляра 4-FSS на изданието за 2017 г. по данни е значително намален. В сравнение с доклада за 2016 г. имаше само раздел за информация за начисляването и плащането на вноски за задължително застраховане срещу злополуки и наранявания на работното място.

Отчетът съдържа само шест листа:

- покрие;

- таблица 1 (изчисляване на данъчната основа за застрахователни премии);

- таблица 2 (изчисляване на изискваното плащане на застрахователни премии);

- таблица 3 (разходи за плащане при настъпване на застрахователни случаи);

- таблица 4 (броят на застрахователните случаи);

- таблица 5 (информация за специалната оценка на работните места и медицински прегледи на служителите).

Работодателите трябва да предадат в доклада на ФСС с попълването на заглавието, таблици 1, 2, 5.

Ако информацията в тези секции липсва, организацията предава "нулев" доклад.

Останалите таблици се представят, ако в тях има информация, различна от нула.

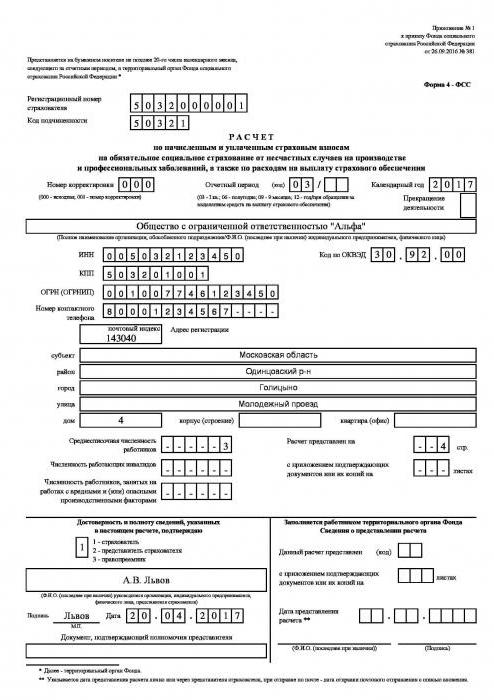

Форма 4-FSS: заглавие

За да бъдат спазени сроковете за представяне на доклада от 4-FSS, нямаше оплаквания от доставчика на социално осигуряване към работодателя, необходимо е внимателно и последователно да се попълват всички таблици на доклада за изданието за 2017 г.

Ad

Заглавната страница съдържа информация за работодателя (притежателя на полицата):

- наименование на предприятието, организацията;

- регистрационен номер в кода FSS / TIN / KPP / OGRN / OKVED;

- адрес и телефонен номер;

- броя на служителите (средно за отчетния период);

- броя на служителите с увреждания.

Заглавната страница се одобрява от ръководителя на организацията. Подписът е дешифриран и датиран.

В горната част на листа трябва да се посочи кодът на подчиненост: първите четири цифри съвпадат с първите цифри от регистрационните номера на застрахователя, петата цифра - 1.

Ако е подаден първичен отчет, тогава корекционният номер е 000. Уверете се, че сте определили периода, за който е подаден отчетът.

Пример за попълване на заглавието на формуляра 4-FSS:

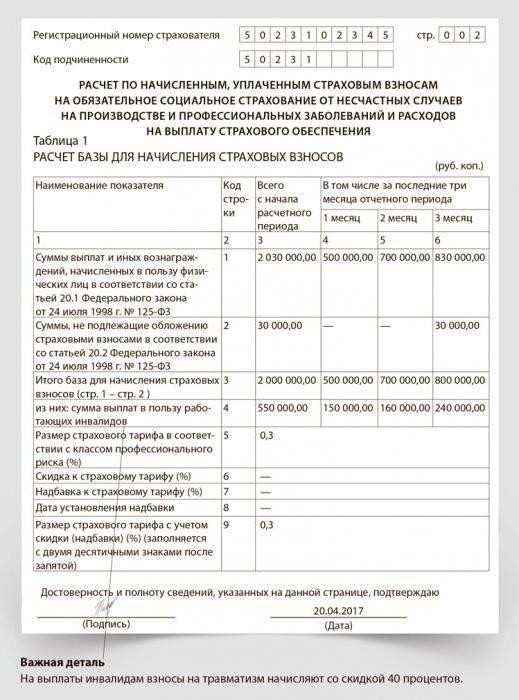

Таблица първа

В таблица 1 е необходимо да се представи структурата и изчисляването на данъчната основа за изчисляване на вноските. Този раздел, като правило, се проверява задълбочено от инспекторите на фонда за социална сигурност по време на одита на място и в офиса. Необходимо е да се обърне особено внимателно към неговото пълнене. Основните изисквания за попълване на таблица 1 са изброени по-долу.

Ad

В ред 1 са отразени всички начисления за заплати и възнаграждения за работата на служителите на организацията и други лица. Сумите са посочени за всеки месец от отчетното тримесечие и за крайния резултат за годината.

Така в първото тримесечие в колона 3 ще бъде посочена сумата от колони 4, 5, 6.

Във второто тримесечие колона 3 ще съдържа сумата на колона 3 от предходното тримесечие (първа) плюс сумата на колони 4, 5, 6 от второто тримесечие.

Третото и четвъртото тримесечие са запълнени по подобен начин.

Един пример е показан на диаграмата.

Индикаторите от ред 2 са много важни, като посочват сумите, които не подлежат на застрахователни премии. (финансова помощ по-малко от четири хиляди, обезщетения за сметка на ФСС за инвалидност поради болест, бременност и раждане, грижи за деца за деца под една и половина и три години и др.)

Изчислява се ред 3 и показва данъчната основа.

Ред 4 посочва начисленията за служители с увреждания (ако тези организации работят).

В ред 5 се въвежда тарифата, определена за ФСС по вид на основната икономическа дейност.

Пример за формиране на таблица 1:

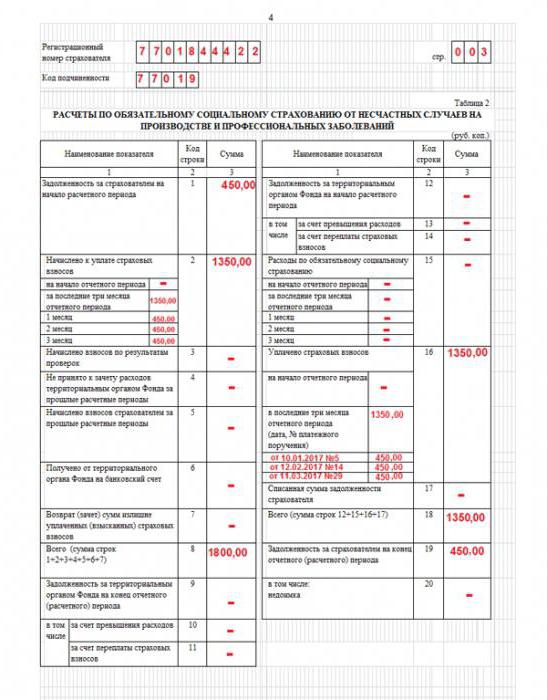

Таблица на втория доклад 4-FSS

В Таблица 2 са изчислени застрахователните премии за предоставяне на плащания за наранявания и проф. болест по време на работа. Посочени са и осигурителните вноски, изплатени във фонда от началото на годината.

В лявата част на таблицата, в ред 2, месечно (за отчетното тримесечие) и общата сума за отчетната година се посочват сумите на начислените вноски според данъчната основа, показана в таблица 1.

Таблица 2 вдясно показва разходите за социално осигуряване (изплащане на отпуск по болест за травми на работното място, разходите за мерки за предотвратяване на професионални заболявания и наранявания и др.).

В него се посочва и размерът на осигурителните вноски, плащани на ФСС на месечна база за отчетното тримесечие и общата сума от началото на годината.

В края на таблицата се изчисляват следните дългове: застрахователят (работодателя) към FSS, ако има недоплащане или дългът на FSS към организацията, ако се наложи фактът на надплащане на вноските, или компанията е похарчила парите си за заплащане на наранявания, превантивни мерки и др.

Пример за попълване на таблица 2:

заключение

Статията разгледа докладването на 4-FSS: крайни срокове, задължителни таблици, някои съвети за изчисляване.

Ние фокусираме вниманието си:

- на всеки лист е необходимо да се постави регистрационния номер на FSS на осигуреното лице;

- код за подчинение.

Алгоритъм за изчисляване на страха. Приносът в различни ситуации е различен.

Ако организацията няма работници с увреждания, в този случай:

- застрахователни премии = облагаема база х застрахователна ставка%.

Организацията има редица работници с увреждания:

- страх. вноски = (данъчна основа за всички служители - облагаема база за лица с увреждания) x застрахователна ставка% + данък. база инв. x страх. %% 60%.

Запомнете: 4-FSS срок не се препоръчва. За закъсняла доставка се дължи неустойка в размер на 5% от броя на вноските в тримесечието за всеки месец на непредставяне на доклад, дори ако закъснението е един ден в месеца. Въпреки това, размерът на глобата не се начислява повече от 30% от стойността на всички вноски за тримесечието и трябва да бъде по-малко от хиляда.

Успех!